绿茶餐厅继续追逐它的上市梦。

12月20日,绿茶集团有限公司(简称"绿茶餐厅")在港交所更新了招股书。此前这家公司在港交所的IPO进程十分波折,分别在2021年3月、10月、2022年4月、2024年6月四度向港交所发起冲击。或许出于“沾沾喜气”,绿茶第五次冲击IPO的时机,则选在了主要竞争对手小菜园在港交所主板挂牌上市的同一天。

绿茶餐厅创始于2008年,凭借着融合菜概念和亲民性价比,成为初代网红,一度创下14次/日的翻台记录。

2021-2023年,绿茶集团的营业收入分别为22.93亿元、23.75亿元和35.89亿元;经调整净利润分别为1.38亿元、0.25亿元和3.03亿元。但2023年的业绩上涨可能部分失真,因为它部分受益于疫情防控政策调整。

因此,2024年的表现更关键。2024年零售消费低迷,餐饮业普遍陷于价格战中。

2024年前三季度,绿茶集团的营业收入为29.20亿元,同比增长7%;经调整净利润为2.92亿元,同比增长11%。

值得注意的是,绿茶餐厅的一些关键指标在2024年也出现了下滑。

公司的整体人均消费由截至2023年9月30日止九个月的人民币62.2元减少至截至2024年9月30日止九个月的人民币57.7元;而公司的整体翻台率亦由截至2023年9月30日止九个月的3.43次下降至截至2024年9月30日止九个月的3.05次。

招股书称,与2023年同期相比,公司的餐厅表现整体有所倒退,主要由于在当前经济环境下消费者行为普遍改变,以减少不必要的开支。根据灼识咨询的资料,行业整体亦呈现相同趋势。

图片来源:界面图库

图片来源:界面图库

不过,持续扩张的门店网络仍帮助绿茶实现业绩增长。

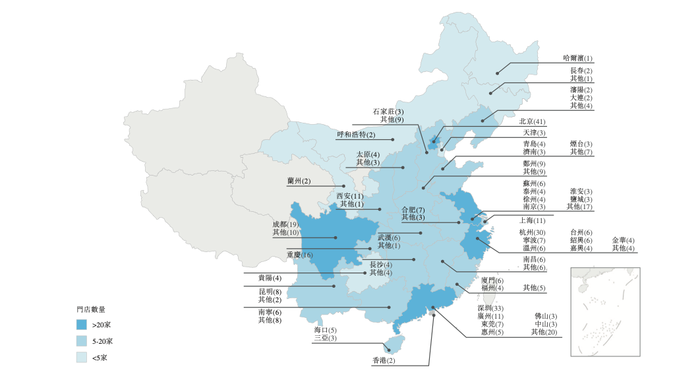

绿茶餐厅的门店总数由2021年的236家增至2023年的360家,复合年增长率为23.5%,到截至9月30日的报告期内增加至435家,并于12月10日进一步增长至461家,覆盖全国21个省份。

布局下沉市场为绿茶餐厅带来许多增量空间。

招股书显示,其在二线、三线及以下城市的餐厅数目已由截至2021年底的81家增加至截至2024年9月30日的220家,占比超过一半。融合菜和灵活的定价提升了绿茶餐厅在这些城市的拓展能力。尽管一线城市的消费者已经对餐厅的造景习以为常,但独特的中国风用餐环境在其他城市依然具有强大的吸引力。

此外,绿茶面积小于450平方米的小型餐厅数量由2021年的88家增加至报告期末的252家,小型门店也帮助绿茶实现扩张。

绿茶餐厅还计划在2025、2026和2027年分别开设150、200和213家新餐厅,这也意味着绿茶餐厅将在未来3年达到千店规模。

在其扩张计划中,布局下沉与小型门店也成为重点,招股书显示,2025-2027年,绿茶要在三线及以下城市分别开设73、94、113家门店,计划开设的小型餐厅数量分别为130、173、184家。此外,海外市场也计划开设5、10、13家门店。

为了凸显自身优势和市场份额,绿茶餐厅将自身划定在了休闲中餐市场,这一类目指餐厅人均消费在50-100元、提供即食中国菜的餐饮子版块。招股书称随著市场对高档餐饮的青睐度下降,休闲中式餐厅逐步成为主流,其总收入占中式餐厅的百分比由2019年的15.7%增至2023年的17.0%,并预期于2028年进一步增至18.7%。

但这也是竞争极为激烈的市场。

招股书中引用的灼识咨询数据显示,随着众多餐厅品牌加入市场,休闲中式餐厅市场亦高度分散。于2023年,前五大品牌约占休闲中式餐厅市场总收入的4.0%。2023年,绿茶品牌餐厅实现人民币36亿元的总收入,在中国休闲中式餐厅市场的市场份额为0.7%,排名第四。而排名前三的分别为西贝、小菜园和太二。

此外,中国餐饮市场经历了疫情后的复苏,又迎来了消费力走弱以及品牌竞争陷入红海战场的局面。比如快餐领域“穷鬼套餐”的打法进一步升级,并将降价的趋势带到火锅、烧烤等各类餐饮。2024年,包括食品饮料、餐饮和零售在内的消费赛道,都在承受新一轮价格战的考验。

为维持竞争力,绿茶的一直在尝试降本增效。招股书提及,绿茶建立的中央食材加工设施及与第三方食材加工公司的持续合作,亦使其能够标准化在餐厅内的菜品制备工序及提高运营效率,以降低的经营成本。

事实上,这些举措也取得一定成效。为了以具有竞争力的价格采购新鲜食材,绿茶餐厅在2021年1月建立直采中心。2021-2024年前9个月,绿茶餐厅原材料及耗材的收入占比持续下降,分别为36.9%、36.3%及33.6%、31.4%。

而本次绿茶IPO募资用途,也包括扩展公司的餐厅网络;设立公司的中央食材加工设施;升级公司的信息技术系统及相关基础设施;拨作营运资金及其他一般企业用途。