企业经营过程中各个部门都可能发生业务招待费,那么招待费在记账时需要按不同部门职责来区分计入的会计科目吗?除了企业所得税法关于招待费扣除限额的规定,还有哪些特殊规定我们要关注呢?本文就探讨了这个问题,我们先看四川省税局的一个答疑。

一、业务招待费是否可税前扣除的答疑

纳税人提问

某需要较长期建设方面投产和产生收入的基建项目(如水电站)在建设过程中产生的业务招待费是否可以计入在建工程(建设期间管理费)并在项目完工时结转为固定资产原值,如果需要参照40%不允许所得税前扣除的原则,那么这不能扣除的部分在哪个年度进行纳税调整?请问是否有明确的政策规定?

四川省12366纳税服务中心答复要点:

1、按照会计准则的规定,业务招待费不能计入在建工程。

2.根据《中华人民共和国企业所得税法实施条例》第四十三条规定:“企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。”

二、业务招待费企业所得税前扣除的特殊规定

按照企业会计准则及其应用指南的规定,除了按规定可以不设管理费用科目的情形外,企业发生的招待费一般都是在管理费用里核算,作为业务招待费扣除限额计算基数的销售(营业)收入是招待费发生当年税收口径的收入,业务招待费一般也是在发生当年的所得税汇缴时进行纳税调整。但确实如四川省税局答疑的问题中提到,业务招待费在企业所得税的纳税调整时间上是有些特殊规定,而且也不见得都是以销售收入作为计算扣除限额的基数,扣除限额在特定情况下是可以突破的,下面逐一说明。

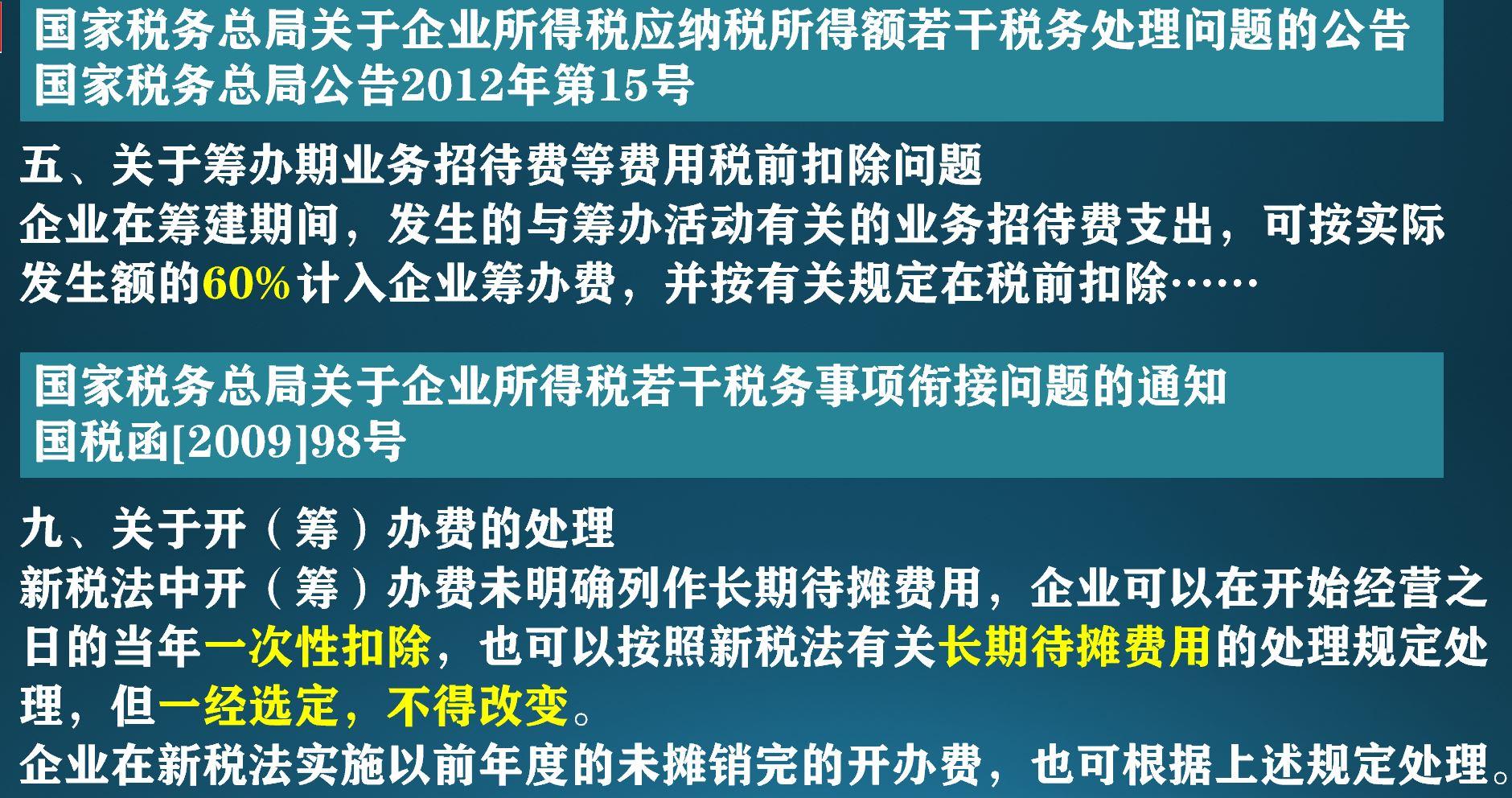

1、筹建期的业务招待费

筹建期没有收入,但是万事开头难,招待费花的一般都不少。从上图摘录的政策可知,国家是专门规定筹建期的业务招待费可以直接按60%计入开办费。这60%按开办费税前扣除的规定可以随开办费在开始生产经营的年度一次性扣除,或者按长期待摊费用分年摊销,但是扣除方式一经选定,不得改变。

如果开办费里有招待费,在开办费列支的年度,企业总体可扣除的业务招待费是可以突破收入5‰以内限制的。在这个政策最初发布时,曾经在限额突破这里有争议,不过现在各地基本达成共识。

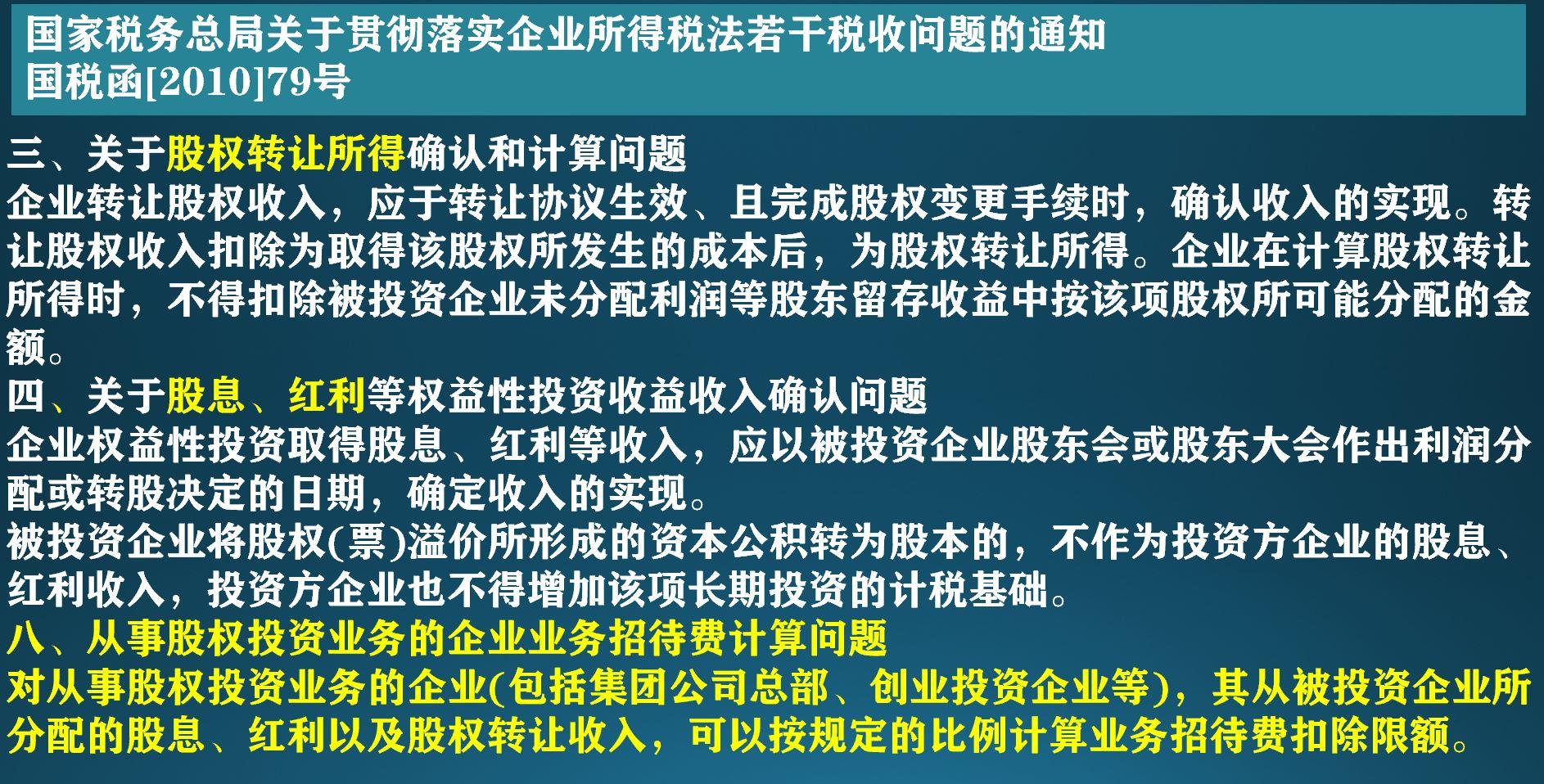

2、从事投资业务的招待费

企业从事股权投资业务,取得的收入一般就是股权转让所得和股息、红利,这都不是一般税务口径的销售(营业)收入。从上图摘录的政策可知,国家对这类企业做了专门规定,他们可用从被投资企业所分配的股息、红利以及股权转让收入,乘以5‰计算业务招待费扣除限额,和招待费的60%比较,取较低者作为可以在计算应纳税所得额时扣除的业务招待费。

投资企业在年度所得税申报表的《企业基础信息表》里在“从事股权投资业务”栏勾选“是”,就可以不按照一般企业确认限额计算基数。但是相关政策里对“从事股权投资业务”的企业并没有特别明确的定义,所以导致实际执行中仍是有些分歧,建议企业用到这条政策时,先咨询一下主管税局。

说在最后:对于业务招待费的具体范围,无论企业会计准则还是税收政策都没有特别明确的规定,导致业务招待费和福利费、会议费等的界限有时被模糊,企业可能会有意或无意的犯了错,建议企业财务还是应该和税局及同行做好沟通,掌握当地的执行口径,避免不必要的麻烦。

展开全文