地缘政治冲突频发、主要经济体货币政策与债务前景晦暗不明的当下,国际黄金价格持续走高,释放出强烈的避险信号,亦成为全球金融市场的核心焦点。诚然,本轮黄金牛市依然遵循着法币信用衰退等周期性规律,看似并无新意,但在这一熟悉的“历史韵脚”深处,却涌动着前所未有的全新变数。来自加密金融领域的“非传统玩家”正将实物黄金引入区块链网络,这不仅重塑了黄金资产的流动性边界,更为国际货币体系的深层变革提供了一种全新的实践逻辑。

截至目前,全球最大的稳定币发行商Tether公司已累计持有约140吨实物黄金。这一规模使其仅次于各国央行、主要黄金交易型基金(ETF)以及少数大型商业银行,跻身全球最重要的黄金持有者之列,甚至超过了不少中等国家的官方黄金储备。更具深远意义的是,这标志着Tether的角色正从一种单纯的“法币代管与支付工具”,演化为一个具备独立资产配置意志甚至潜在货币创造能力的金融“新物种”。

鉴于中国人民银行行长潘功胜在2025金融街论坛年会上明确指出要“密切跟踪、动态评估境外稳定币的发展”,Tether的这一角色转向,无疑是当前国际货币体系与监管框架中最可能引发“裂变”的关键动向之一。

从货币制度的角度看,现代主权货币体系以国家信用、税收能力与国债市场为核心锚定机制。而作为区块链世界事实上的“货币发行者”,Tether正在构建一套不同的信用范式。根据其最新披露的储备结构,虽然美国国债仍占据主导地位,但黄金与比特币已被明确纳入“战略性长期储备资产”。这种“主权债务+黄金+比特币”的混合储备模式表明,Tether正在试图降低对单一主权信用体系的完全依附,通过引入超主权资产,为其在链上发行的稳定币寻求更多元、更独立的信用支撑。

若置于长周期的金融史视角观察,Tether当下的演化路径在某种意义上正处于关键临界点。历史上,早期银行往往以接近全额准备金的存管和兑付业务起家,但在资本积累与信誉确立之后,逐步转向部分准备金经营。即在持有黄金等实物和各类资产的基础上,发行超出原始存款规模的票据,从而具备了信贷创造与私营发钞的功能。尽管Tether目前发行的稳定币仍名义上锚定美元,但随着其庞大黄金储备的建立以及资产负债表的多元化尝试,客观上已具备在链上世界复辟“私有化金本位”的技术与资本基础。

作者曾在此前的一系列分析中指出,稳定币自2021年起的快速扩张在事实上强化了美元在数字金融领域乃至国际货币体系中的主导地位。但随着主流稳定币储备结构与定价逻辑的持续演进,转而形成独立的价值网络时,将不可避免地削弱美元的中心地位。更有趣的是,Tether的崛起,离不开全球对美元的持续需求、美国金融市场的深度以及特朗普第二任期的政策红利,但当其规模不断扩大、运行机制愈发独立之后,这一曾经的美元体系“附属品”,正演变为一个可能反向影响、甚至制衡其母体体系的重要变量。

本文将围绕这一演变过程及其内在机制,作一些简要分析。——编者按 · 2026.02.03

从“黄金代币”到“黄金储备支撑的美元稳定币”

作为稳定币领域的拓荒者,Tether自2015年起便确立了以美元为锚的法币稳定币发行路径。但在相当长一段时间内,其业务重心始终聚焦于“支付型稳定币”,并未实质性介入黄金市场。

转折始于2020年。Tether推出首款与黄金直接挂钩的代币产品TetherGold(XAUT)。XAUT宣称每一枚代币对应一定重量的伦敦金条,由第三方金库存管,持有人可在符合条件的情况下赎回实物黄金,或在二级市场进行交易。在理想状态下,如果合约条款清晰、托管机构受监管且储备可审计,这类黄金代币在经济意义上接近于“持有黄金”。对于Tether而言,黄金在这一阶段主要作为XAUT的对应储备资产存在,其持有规模受制于代币发行量,本质上属于“代管”行为,而非Tether整体资产配置的一部分。

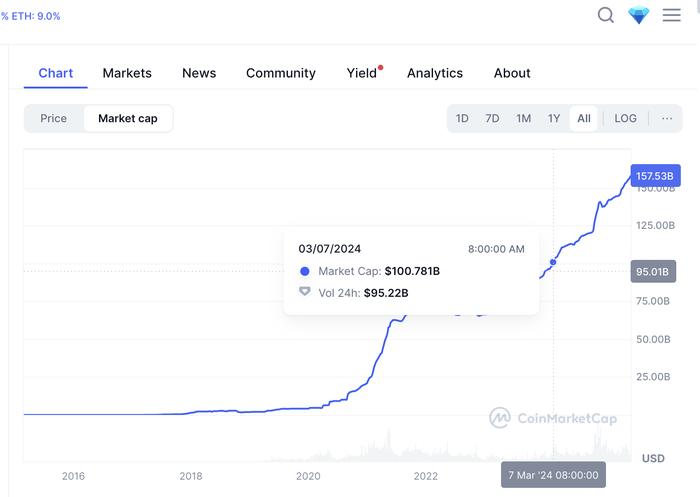

随着加密货币市场于2020年底迎来新一轮牛市,Tether旗下美元稳定币USDT的发行规模呈指数级增长,由此积累了可观的现金流与利润,并开始对稳定币所对应的储备资产进行更为主动和系统的管理。2023年第一季度,Tether在USDT的季度审计报告里第一次单独列出“黄金(Gold)”这一储备类别,表明黄金不再只是支撑专项代币XAUT的抵押物,而是开始直接进入USDT的底层储备池,成为支撑美元稳定币信用的非美元资产。

进入2025年后,Tether对黄金的配置明显提速。据公开信息,其当年购入黄金超过70吨,这一规模已超过除波兰央行(约100吨)之外的大多数央行年度购金量。Tether当前140吨的黄金储备总量与韩国、匈牙利和希腊等央行相当,毫无疑问地跻身全球最大的私人黄金持有者之列。更为激进的是,Tether公司的CEO保罗·阿尔多伊诺(Paolo Ardoino)在2026年初还透露,将在未来至少几个月保持每周1-2吨的购买节奏,目标是将投资组合10%-15%投入黄金。若按上限增持,其年末黄金储备将突破240吨,成为名副其实的“黄金央行之一”。

透过资产负债表这一窗口,我们可以进一步窥见Tether正在发生区别于其他稳定币发行商的本质变化。其中,Tether的核心负债为流通中的USDT,规模约为1865亿美元。而在资产端,其持有的美国国债及等价高流动性资产合计约1410亿美元。此外便是对应账面价值约180-240亿美元的实物黄金以及约84亿美元的比特币,另有一定规模的现金及其他资产。整体来看,Tether储备资产总规模约1930亿美元,对应超额储备约60亿美元。若将Tether视为黄金代币发行商,其持有的实物黄金储备规模显然偏大;而若将其视为美元稳定币发行商,其又表现出明显超出同业的自主资产配置能力以及超额利润。例如,第二大美元稳定币发行商USDC仍严格将储备资产100%限定在高流动性的美元现金与短久期美国国债之内。

对特朗普的数字美元战略而言,Tether模式显然是个危险的趋势

在当前美国监管层的顶层设计与制度设想中,合规的稳定币发行商被严格视为“狭义银行”。其核心职能并非金融中介,而是被动的资产托管人与支付管道。具体而言,这类机构每发行1美元的稳定币,资产端必须对应持有1美元等值的高流动性、低风险资产(主要是现金或短期国债)。其不得进行期限转换,不能承担价格波动风险,更不能利用客户沉淀资金或利润参与主动的大类资产配置或信用创造。

这一“狭义银行”理念,构成了特朗普第二任期核心加密立法《指导与建立美国稳定币国家创新法案》(简称《GENIUS法案》)的基石。该法案通过在联邦层面确立稳定币监管框架,明确要求合规机构必须严格以等值的美元现金或短期国债作为稳定币发行抵押。这一政策并不仅限于风险防控,而是具有清晰的国家战略指向:一方面,通过稳定币在跨境支付、加密金融领域中的扩张,可以巩固美元在全球支付、结算与计价体系中的主导地位;另一方面,则将稳定币发行规模与美国国债需求直接绑定,使其成为独立于主权国家的美债新买家,从而在数字经济时代为美国财政融资提供新的支撑。从这一意义上看,《GENIUS法案》意在塑造一批高度顺从、被动持有美债、服务于美元国家战略的数字金融基础设施。

然而,Tether当前的实践已显著偏离了这一“中性、被动”的制度定位。在资产负债表的“右端”,Tether利用头部机构优势,以近乎零成本吸纳全球美元流动性(因USDT持有者不享受任何利息);在“左端”则将相当比例的资金配置于价格波动显著、具有明显对冲属性的黄金资产,并围绕黄金现货与衍生品展开主动管理与套利操作。这种做法本质上是一种主动且激进的资产负债表扩张与套利行为,而非狭义银行意义上的“全额准备金托管”。

最为关键的是,Tether所持有的黄金资产,并非普通意义上的多元化配置工具,而在宏观金融语境中具有明确的“去美元化”含义。作为一种非债务性硬资产,黄金不依赖任何主权信用,在历史上通常被视为法币体系(尤其是美元体系)的对冲和避险工具。当全球最大的美元稳定币公司,利用全球用户对美元(USDT)的需求筹集资金,但却将这些资金转化为大量对美元信用的对冲(黄金)。这在逻辑上是一种“吃美元饭,砸美元锅”的行为。从宏观结果来看,未来全球用户对“数字美元”的需求越强,Tether可支配的无息资金规模越大,其对黄金等非美元资产的配置能力也越强,进而在边际上推高黄金价格与需求,削弱美元的相对购买力与资产吸引力。这一传导机制显然与美国政府试图通过稳定币扩张来强化美元全球主导地位的政策初衷并不一致。若这一模式被其他大型稳定币发行商效仿,美元资产的需求可能被进一步分流,数字美元也将由美债的“输血者”异化为黄金的“抬轿人”。

更深远的影响在于,Tether的实践证明区块链技术能够灵活地适配不同的信用模型,既可以用于构建严格挂钩硬资产的“全额储备货币”(黄金代币),也可以用于构建以黄金为底层信用支撑、但用于法币支付的“部分储备货币”。随着全球进入新的法币信用震荡期,这种路径为“去美元化”提供了一种新的技术实现方式:不再依赖主权货币对主权货币的替代,而是通过数字化手段,将非主权硬资产直接引入全球支付与价值存储体系之中。

Tether的下一步:走向“事实金本位”,还是孕育新的金融风险?

理论上,当稳定币开始尝试引入实物黄金作为锚定资产,这种基于“黄金抵押品”的信用生成机制,与金本位制度存在着一定相似性。在金本位时代,纸币的价值由其代表的黄金数量决定,发行量受制于贵金属存量的硬约束,这种“刚性挂钩”赋予了货币长期的购买力稳定。

然而,必须厘清的是,当前Tether的运作逻辑与传统金本位仍有本质区别。其发行机制依然是由外部的美元需求驱动,而非受制于内部的黄金存量约束。尽管其黄金储备规模庞大,但目前更多是作为一种财务投资或超额准备金存在,并未建立起“发行量与黄金储备量严格按固定比例挂钩”的制度化承诺。因此,其当前形态至多只能被称为一种“不完全的类金本位制”,这正契合了本文标题中的“若隐”。

但变数在于,Tether仍在持续囤积黄金并利用其积累超额利润,其未来对于硬资产与货币发行之间的策略还面临着诸多具有颠覆性意义的转向空间。基于此,笔者不揣浅陋,尝试对其潜在的演进路径作一些简要畅想:

第一种可能是,Tether逐渐固化其储备池中黄金的比例,并将其作为发行USDT或其他法币稳定币的核心支撑。在这种情境下,一旦黄金储备规模与稳定币流通量之间形成相对稳定、可预期的对应关系,那么无论Tether是否做出正式承诺,其运行结果都将逼近一种事实上的“链上金本位制”。

第二种路径则更为激进。若Tether将黄金视为资本缓冲,并以此为杠杆,开展更具进取性的借贷(如基于去中心化金融协议)、投资或准金融中介活动。在这种模式下,Tether将实质上获得货币创造能力,从一家“狭义银行”一步步彻底转变为具备信用扩张功能的“私人信用货币发行商”。由此可见,Tether的下一步选择,绝非仅仅是资产配置层面的技术决策,而是在无意中参与塑造一种全新的数字货币秩序。无论结果走向何方,这一过程都为观察国际货币体系在数字空间中的演化,提供了一个极具现实意义的切面。

针对这些“若隐若现”的潜在变局,笔者依然想“老调重弹”,再次强调以下关键观点:

其一,是不可忽视可能被低估的系统性风险。稳定币的铁律在于“稳”,而黄金本质上属于高波动的风险资产。目前Tether持有的巨量黄金,大部分并非用于发行对应的黄金代币,而是充当了USDT的信用支撑。这在金融学上构成了典型的“期限与风险错配”。在金价上涨的顺周期,这种配置的优势表现为净资产的快速增厚与兑付能力的提升,但一旦金价在短时间内剧烈回调甚至跌破成本线,资产端的快速减值毫无疑问将导致流动性挤兑的出现,并且其外溢效应将对整个加密货币、黄金乃至美元市场造成连锁冲击。

其二,是对国际货币体系革新的深刻镜鉴。正如笔者在《加密货币突破数字边界》一书中所阐述的,未来的超主权货币体系未必由单一霸权法币主导,而更可能是多种法币或资产的混合模式(类似于数字化的特别提款权,eSDR)。Tether目前构建的储备结构,在某种程度上正是这种多元储备理念的私人部门预演。与此同时,如果主权货币不能加速数字化转型(CBDC),那么基于混合储备的私人稳定币或将凭借其更好的抗通胀属性与独立性,进一步侵蚀主权货币的边界。