[丁科技网观察]AI PC虽好,却有阶段性困扰待解,就是需要走出“重复创新”,之后,或者降低入手成本,或者扩大产品价值。

今年一季度,大模型和生成式AI应用,被有规模地“装”进PC,AI PC被认为将带动市场新成长,行业充满期待。

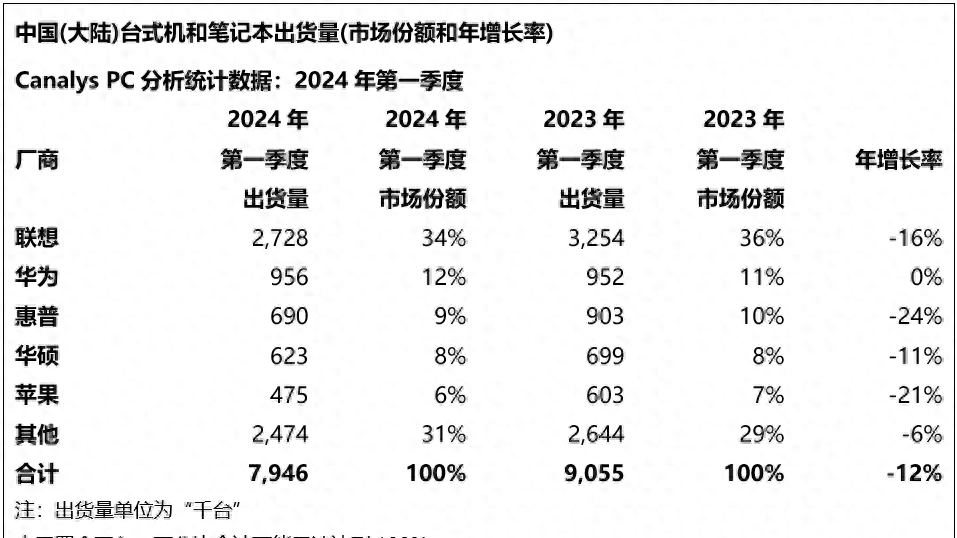

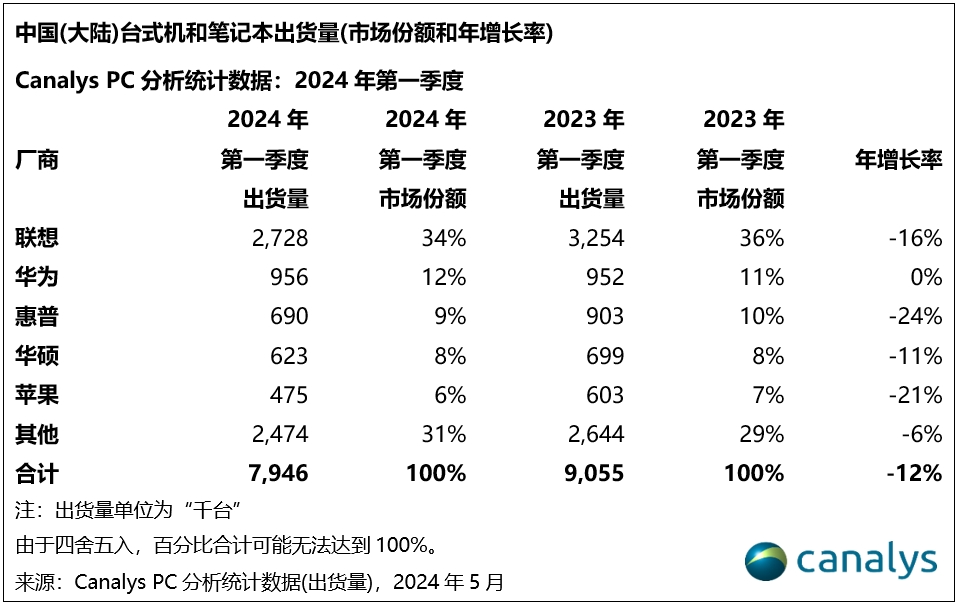

不过,根据分析机构Canalys前不久给出的数据,今年一季度中国大陆PC出货量下跌12%。

(数据及图:Canalys)

上述数据并不代表希望落空,因为AI融入生活更多细节,只是时间问题。只是,对于PC市场而言,AI的推动作用暂时延迟了,或者说是被束缚了。

被束缚的原因有两个:

一是,入手成本较高。

不难发现,明显带有“AI PC”标签的个人计算机终端,相对有更高的定价,部分“基础”版本,在价格上可以与此前的一些“高配”甚至“顶配”版本对线。不过,这还不是最重要的,如果能让用户感觉物超所值或者物有所值,也问题不大。更主要的问题出在体验上。

二是,体验价值有限。这里主要涉及的,就是“重复创新”的问题。

目前来看,PC厂商向用户交付的“AI PC”能力,主要在两个方面,一是AI工具,比如“文生文”、“文生图”等等;二是AI助手,也可以认为是对话聊天“机器人”。二者也可以合并计为“AI应用”。

在一些PC厂商自己下场做上述AI应用之前,消费者已经可以获得大量的类似能力。AI工具,有很多软件服务商、互联网服务商甚至大模型供应商都在做,很多工具是免费向用户提供的,即便需要更高阶的能力,现在,大模型们也是在接连“降价”。PC厂商习惯强调端侧,但就需要大量数据作为训练和创作素材的生成式AI而言,单纯依靠端侧,确实比不上云端支持的能力。在这里,PC厂商提供的服务,相比第三方没什么优势。

至于AI助手,更不新鲜,特别是,今年,微软和苹果这样的系统供应商,先后同OpenAI合作,合作的结果,看起来主要是把AI一定程度上作为系统的“灵魂”,成为系统的一部分,让系统具备“人格化”、“助手化”的特征,主动服务,而不只是作为一项应用。从这里来看,系统供应商比终端厂商做得更彻底,当然,这也是源于他们对底层技术的把控。

即便先不说这比终端厂商是不是要再进一步,就算是能力相似,那终端厂商所做的,也不过是把系统供应商所做的工作又做了一遍。

成本高,没有新鲜感,同时,在前两年大批更换设备背景下,相当一部分终端还没有到换新周期,这个时候,让消费者给“AI PC”买单当然不容易。

这个局面需要有品牌来进行破解,要么就是“规模之王”,比如一直占据出货第一,总量堪比市场三分之一的联想;要么就是“增长之王”,比如作为行业“新秀”,却能够穿越周期、逆势成长的华为。但整体而言,在这个过程中,中国品牌具有引领性地位。

华为与联想要走出“重复创新”的动作有一定相似性,都在系统层面:

最近,华为在2024年开发者大会上推出了全新的 HarmonyOS NEXT,“纯血”鸿蒙正在出现,大量的AI相关能力注入其中,这可能是一个契机,直接从操作系统层面显示AI应用的差异化。

联想,在CES 2024上,就表示将在今年内发布“智能终端AI OS(操作系统)”。

不过,动作虽然相似,华为看上去在走出AI PC“重复创新”方面有一些相对优势,因为在芯片、系统、大模型方面,华为目前都有一定的自主可控的能力,这都能给差异化创新提供更好地保障。

联想的优势,更多还是在于终端相关技术的积累,比如把AI相关能力更好地应用在硬件新能提升上,像是续航、安全等层面的改善,但这些相对不容易被感知。从这里来看,联想或许更需要在硬件技术之外,在系统、软件、服务层面,继续纵深培育差异化竞争力。可以看到的是,今年以来,联想对于AI PC的相关创新在高频迭代,这应该会给行业带来更多看点。(丁科技网原创,转载务必注明“来源:丁科技网”)