因中圣科技(江苏)股份有限公司(下称:中圣科技)及其保荐人中国国际金融股份有限公司撤回发行上市申请,根据相关规定,上交所于6月12日终止其发行上市审核。

中圣科技致力于化工、多晶硅、LNG、冶金等领域高端装备的研发、生产和销售。目前该公司已形成化工材料及清洁能源装备、工业节能环保设备及工程服务、热棒冻土治理产品为主的业务矩阵。

该公司科创板IPO申请于2023年6月15日获受理,其并未回复同年7月14日发出的首轮审核问询,仅更新几轮财务数据后,公司及保荐人主动撤回申请文件。

上市前大额分红遭质疑

《科创板日报》记者注意到,一边大额分红,一边上市募资,这种A股IPO怪象已是监管重点治理领域。新“国九条”明确将上市前突击“清仓式”分红等情形纳入发行上市负面清单。

沪深交易所还明确了突击“清仓式”分红的具体标准:最近三年累计分红金额占同期净利润比例超过80%;或累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

从中圣科技招股书内容看,其上市前累计分红情况已符合交易所明确的“清仓式”分红标准。该情况也引发市场质疑其高达20亿元的拟IPO募资额度。

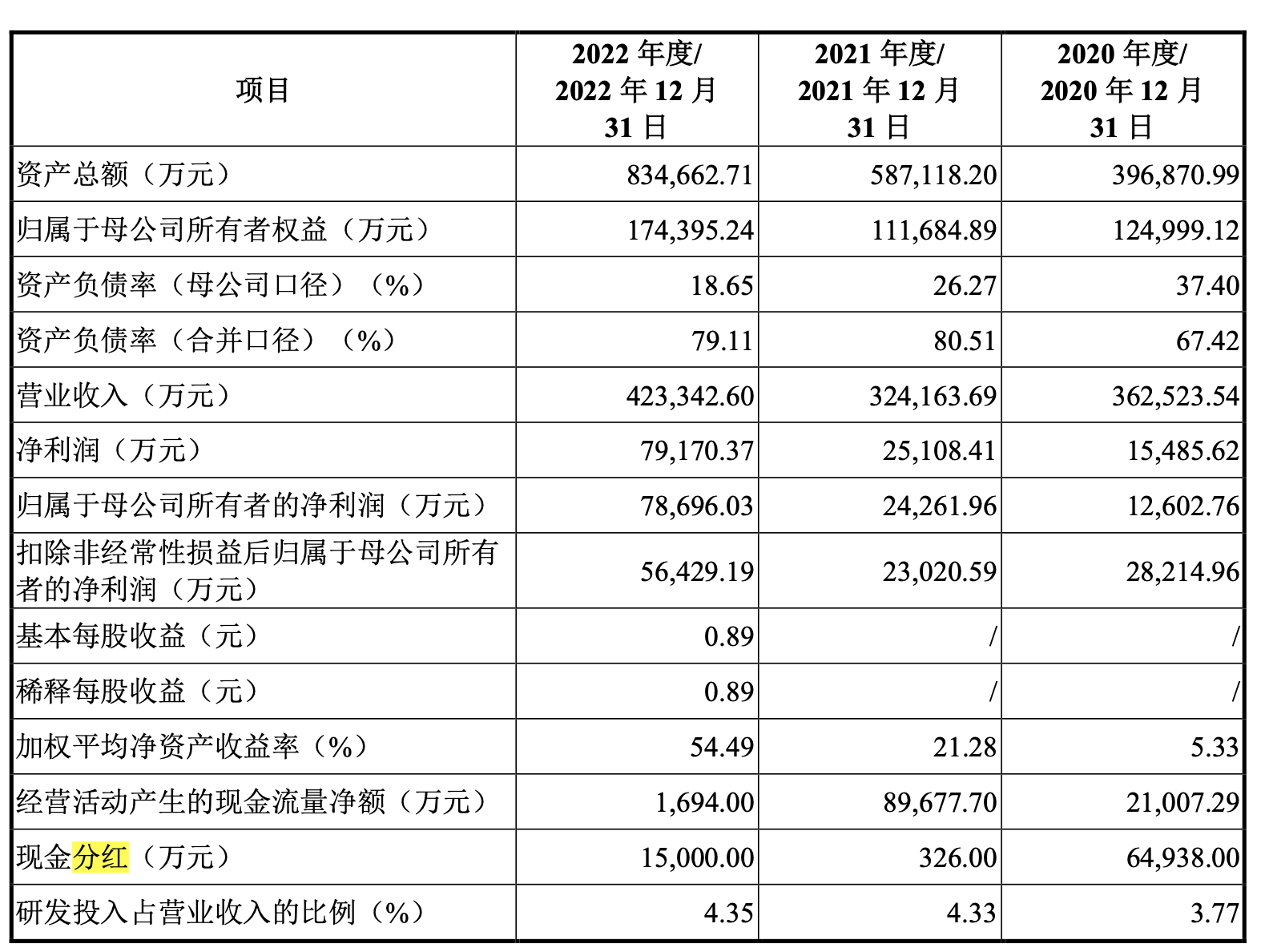

2020-2022年,中圣科技营收分别为36.25亿元、32.41亿元、42.33亿元,归母净利润分别为1.26亿元、2.43亿元、7.87亿元,上述时期内分别分红6.49亿元、0.0326亿元、1.5亿元。

中圣科技三年累计分红金额合计超8亿元,占同期净利润比例近70%。同时,该公司共拟募资20亿元。其中,12.8亿元用于年产5万吨清洁能源装备制造项目,3.1亿元用于年产2.5万吨节能装备制造项目,4.1亿元用于补充流动资金。补充流动资金占拟募投资金的比例超20%。

招股书显示,中圣科技合计超8亿元的现金分红里,公司董事长郭宏新一人便分走了1.19亿元。而郭宏新2022年的薪酬高达2421.28万元。

2022年四成净利来自投资收益

招股书显示,中圣科技致力于化工、多晶硅、LNG(液化天然气)、冶金等领域高端装备的研发、生产和销售,主要产品和服务包括化工材料及清洁能源装备、工业节能环保设备及工程服务、热棒冻土治理产品。

随着2020年9月我国正式宣布“碳达峰”和“碳中和”目标,清洁能源行业迎来重要发展机遇期。受益于此,报告期内,中圣科技承接的多晶硅装备订单大幅增加,实现了营收快速增长。

营收持续增长的同时,该公司利润同步上升。2020-2022年,中圣科技取得归母净利润分别为1.26亿元、2.43亿元、7.87亿元。但其2022年净利润收入中,近40%来自投资收益。

2022年,中圣科技向无关联第三方出售子公司中圣管道100%股权,获取收益2.93亿元;同期,出售交易性金融资产获得收益2302.01万元,两项投资收益合计超3亿元,占同期归母净利润比例近40%。

资产负债率远超行业均值

《科创板日报》记者注意到,随着经营规模的扩大,中圣科技的存货规模也持续增长。2020-2022年各期末,该公司存货账面价值分别为6.75亿元、17.76亿元、33.38亿元,占流动资产比例达19.41%、32.74%、42.7%。占比较高且呈快速上升趋势。

招股书显示,该公司存货主要为产品,上述期末产品占存货账面价值比例分别为76.98%、87.48%、94.88%。

2020-2022年,中圣科技资产负债率分别为67.42%、80.51%、79.11%,远高于同时期的行业资产负债率均值,即55.27%、57.74%、57.68%。

该公司在招书股中表示,当前公司资产负债率高于可比公司均值,主要是公司业务规模持续扩张,经营性应收、预付、应付、合同资产及负债、存货等科目均大幅增加,因此资产负债率较高。

中圣科技称,该公司有息负债余额较低、利息保障倍数较高。资产负债率高于同行可比公司符合该公司的发展阶段和竞争优势,不会对公司经营风险带来重大不利影响。

转载来源:科创板日报 作者:黄修眉