过去几年,大家都在谈“底仓型产品”。稳定的超额收益是衡量“底仓型产品”的关键。但是我们看到绝大多数基金经理的超额收益并不稳定。而华安基金张序在有限的投资年限中,重新定义了真正的“底仓型产品”。在这六年中,市场风格和牛熊周期经历了完整切换,意味着张序的超额收益是一种pure alpha,并非依靠smart beta的风格因子。

稀缺的“底仓型”基金经理

张序是新一代基金经理的代表:90后、高中物理竞赛全国一等奖、保送中科大少年班、统计学专业本硕、公募主动量化的代表。他是一名典型的“理工男”,学习经历和从业经历都非常简单,长期聚焦在量化领域。

张序的主动量化和大家认为的指数增强不同,在跟踪误差上会相对基准有一定偏离度,但每一年都能把握住市场的主线。他有一套独特的行业轮动模型,基于景气度筛选配置在5到7个行业中。2020年超配消费、医药和电子,2021年超配新能源,2022年超配非银金融,2023年超配TMT,2024年超配银行,2025年超配上游的有色资源,都体现了张序把握市场主线的能力。

许多人都认为行业轮动无法成为一种长期有效的投资框架,但是张序却证明了这套框架的超额收益可持续性。通过进一步拆解,我们看到张序的行业轮动和传统意义的轮动有本质不同:

1) 传统的行业轮动完全依赖主观判断,最早是4万亿时代开启的宏观周期轮动。当宏观波动逐渐变小后,这一套框架体系就变得不那么有效。张序的行业轮动是量化驱动的,充分发挥了量化投资的广度优势;

2) 传统的行业轮动基本上All-In一两个行业,押对了排名靠前,押错了排名垫底。这种方式有很明显的胜率问题。张序的行业轮动,会根据各个行业在基准中的权重,做一定的超配和低配偏离,不依靠超配一两个行业战胜市场。

当然,张序能持续战胜市场,绝对不是靠“一招鲜”。除了行业轮动之外,张序也有主动和量化相结合的多因子选股,系统化的投资流程,他也是业内较早采用AI的主动量化基金经理。

张序破解市场的“密码”

一个基金经理的投资框架体系会持续迭代,但是他底层的思想很难改变。要真正了解张序是如何战胜市场的,我们必须要理解他做投资的底层逻辑。在近期开源证券的春季策略会上,张序做了一次投资理念的分享。

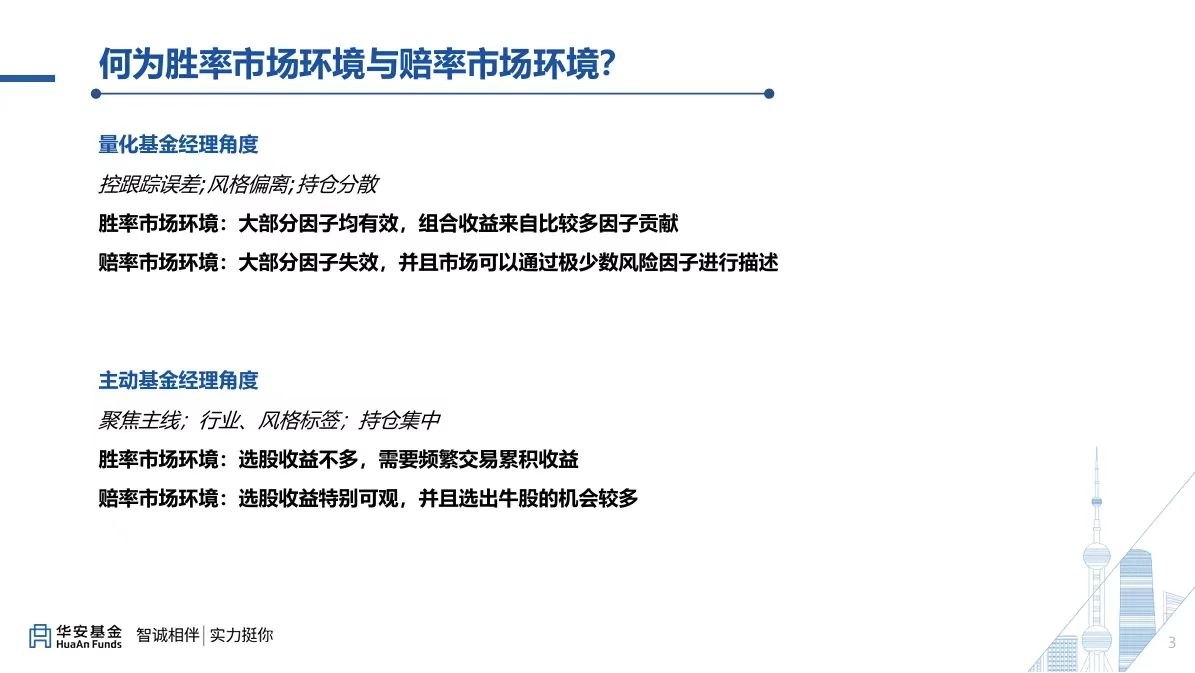

他把A股市场划分为胜率占优和赔率占优的两大环境。量化基金经理视角下,在胜率占优的市场环境下,大部分因子都比较有效,因子的稳定性较高。在赔率占优的市场环境下,大部分因子失效,超额收益只能依靠极少数因子贡献。

主动基金经理视角下,在胜率占优的市场环境下,超额收益很难由几只牛股贡献,更多需要通过一定的交易打败市场。在赔率占优的市场环境下,依靠几只牛股能贡献主要的超额收益。

张序基于不同的胜率和赔率环境,对A股市场做了划分。典型胜率占优的环境是2020年上半年、2022春节到二季度前、2024年二、三季度。典型赔率占优的环境是2020年三季度、2023年一季度、2025年二季度。胜率占优的环境下,需要依靠轮动战胜市场;赔率占优的环境下,需要依靠选股战胜市场。从业绩对比看,胜率环境下指数增强跑赢,赔率环境下万得偏股混跑赢。

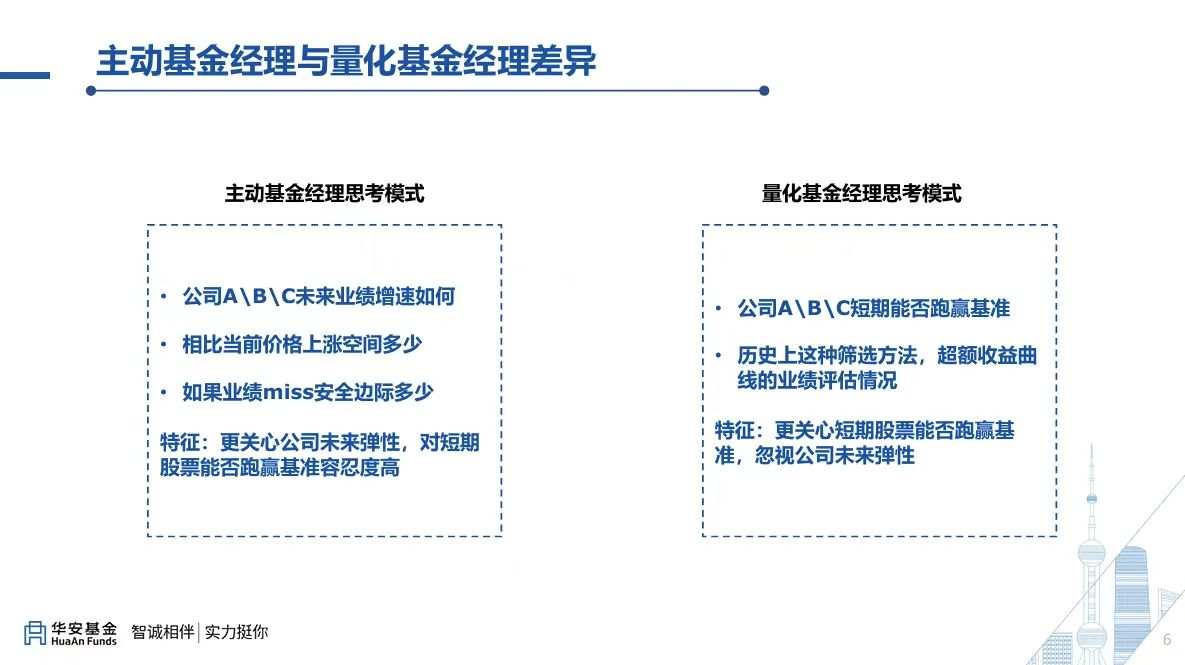

在张序看来,主动选股更多是一种赔率思维,即基金经理从基本面分析倒推出该股票的潜在空间,但是并不关心未来一个月能否战胜市场。而量化基金经理更多是一种胜率思维,目标是较高的月胜率。

简单而言,张序在做投资时,会先看清楚市场环境在打什么牌。胜率占优的震荡环境下,更有利于量化投资分散的策略,依靠一定的轮动跑赢。这时候市场更偏爱反转、低波动、高股息等防御和轮动因子。赔率占优的市场环境下,更有利于组合集中的主观选股,通过把握选股主线跑赢。这时候市场偏好Beta、成长、市值、分析师预期等进攻型因子。

股票市场就像足球比赛一样,有“主客场制”。有时候是主动选股的“主场”,有时候是量化投资的“主场”。张序在搞清楚所处环境后,再决定自己的应对策略。这一套思维框架,体现了张序主动量化投资的全面性。即,他不仅在适合量化的市场中能跑赢,在适合主动选股的市场中也能跑赢。

具体来看,当市场处于主动选股占优的赔率环境,张序的解题思路是:用量化的方式复刻主动选股的阿尔法。既然主动基金经理在赔率环境靠的是“抓主线、研究赛道”赚钱,那么量化也可以引入“赔率类模型”。从过去的实践中看,张序的行业配置模型能做到60%左右的胜率,但是他们的赔率更是能达到1.2到1.8。

在胜率和赔率相结合的底层理念下,形成了张序真正的主动量化框架。在主动占优的时候,复刻主动的阿尔法;在量化占优的时候,采用量化的优势。这样的底层思维,是张序实现100%年度胜率的关键。

主动量化崛起值得关注

随着AI的快速普及,量化已经成为了A股市场的主流。在私募领域,量化私募管理规模超越了主动投资,成为了市场的主要定价者。在公募基金,主动量化依靠产品的稳定性和体系的可延展性,已经成为了一股快速崛起的力量。

当然,张序的业绩离不开华安基金强大的平台赋能。根据国泰海通的基金业绩排名,华安基金过去五年的主动权益业绩在13家“权益类大型基金公司”中排名第1,过去七年排名第2(数据来源:《国泰海通-基金季报-基金公司权益及固定收益类资产业绩排行榜(20260102)——基金公司权益类基金业绩评价》;数据截至2025年12月31日)。

张序的新产品华安智优量化选股(A类:026859;C类:026866)正在发行中,这是一个能比较充分体现张序“底仓型”风格的产品。2026年,张序还在续写他的故事。

以下数据来源:基金定期报告,截至2025.12.31。张序所管理的全部产品近5年年度业绩表现列示如下:华安中证500指数增强A:成立于2022-5-24,业绩基准为中证500指数收益率×95%+银行活期存款利率(税 后)×5%。本基金2022-5-24至年底业绩(及业绩基准)、2023年至2025年度历年业绩(及业绩基准)表现为-5.16%(-1.60%)、-12.32%(-7.03%)、3.74%(5.24%)、33.05%(28.81%)。历任基金经理:马韬(20220524-20251012)、朱宝臣(20220530-20230706)、张序(20251013-至今)。华安中证500指数增强C:成立于2022-5-24,业绩基准为中证500指数收益率×95%+银行活期存款利率(税 后)×5%。本基金2022-5-24至年底业绩(及业绩基准)、2023年至2025年度历年业绩(及业绩基准)表现为-5.39%(-1.60%)、-12.66%(-7.03%)、3.30%(5.24%)、32.52%(28.81%)。历任基金经理:马韬(20220524-20251012)、朱宝臣(20220530-20230706)、张序(20251013-至今)。华安中证1000指数增强A:成立于2022-7-12,业绩基准为中证1000指数收益率×95%+银行活期存款利率(税后)×5%。本基金2023年至2025年度历年业绩(及业绩基准)表现为-3.52%(-5.95%)、-2.76%(1.41%)、28.77%(26.12%)。2022-7-12至年底不满半年,故不披露业绩表现。历任基金经理:马韬(20220712-20251012)、朱宝臣(20220801-20230706)、张序(20251013-至今)。华安中证1000指数增强C:成立于2022-7-12,业绩基准为中证1000指数收益率×95%+银行活期存款利率(税后)×5%。本基金2023年至2025年度历年业绩(及业绩基准)表现为-3.89%(-5.95%)、-3.16%(1.41%)、28.26%(26.12%)。2022-7-12至年底不满半年,故不披露业绩表现。历任基金经理:马韬(20220712-20251012)、朱宝臣(20220801-20230706)、张序(20251013-至今)。华安事件驱动量化混合A:成立于2016-12-14,业绩基准为中证800指数收益率*75%+中国债券总指数收益率*25%。本基金2021年至2025年度历年业绩(及业绩基准)表现为30.84%(0.00%)、-17.86%(-15.94%)、-8.63%(-7.36%)、21.82%(10.51%)、38.06%(14.92%)。历任基金经理:牛勇(20161214-20180114)、孙晨进(20161219-20210117)、张序(20200518-至今)。华安事件驱动量化混合C:成立于2023-03-20,业绩基准为中证800指数收益率*75%+中国债券总指数收益率*25%。2023-3-20至年底业绩(及业绩基准)、2024年、2025年度历年业绩(及业绩基准)表现为-13.34%(-9.01%)、21.20%(10.51%)、37.42%(14.92%)。历任基金经理:张序(20230320-至今)。华安中国A股增强指数:成立于2002-11-8,业绩基准为95%*MSCI 中国A股指数收益率+5%*金融同业存款利率。本基金2021年至2025年度历年业绩(及业绩基准)表现为5.58%(0.00%)、-22.83%(-20.94%)、-14.06%(-11.03%)、4.99%(11.50%)、21.04%(20.52%)。历任基金经理:刘新勇、殷觅智(20021108-20030917),王国卫(20030918-20050524),刘光华(20050525-20080424),刘光华 、刘璎 、许之彦(20080425-20081010),刘璎、许之彦(20081011-20100625),许之彦(20100626-20100901),许之彦、牛勇(20100902-20121221),牛勇(20121222-20171224),牛勇、许之彦(20171225-20180114),许之彦、马韬(20180115-20250105),马韬(20250106-20250720),张序(20250721-20260301),张序、 欧阳俊(20260302-至今)。华安沪深300增强A:成立于2013-09-27,业绩基准为95%×沪深300指数收益率+5%×同期商业银行税后活期存款基准利率。本基金2021年至2025年度历年业绩(及业绩基准)表现为1.56%(-4.92%)、-19.91%(-20.53%)、-13.44%(-10.79%)、15.14%(14.04%)、23.10%(16.79%)。历任基金经理:董梁(20130927-20141229),牛勇(20141230-20150120),牛勇 谢东旭(20150121-20170125),牛勇(20170126-20171224),牛勇、许之彦、孙晨进(20171225-20180114),许之彦、孙晨进(20180115-20210117),许之彦、张序(20210118-20250105),张序(20250106-至今)。华安沪深300增强C:成立于2013-09-27,业绩基准为95%×沪深300指数收益率+5%×同期商业银行税后活期存款基准利率。本基金2021年至2025年度历年业绩(及业绩基准)表现为1.16%(-4.92%)、-20.23%(-20.53%)、-13.78%(-10.79%)、14.68%(14.04%)、22.62%(16.79%)。历任基金经理:董梁(20130927-20141229),牛勇(20141230-20150120),牛勇 谢东旭(20150121-20170125),牛勇(20170126-20171224),牛勇、许之彦、孙晨进(20171225-20180114),许之彦、孙晨进(20180115-20210117),许之彦、张序(20210118-20250105),张序(20250106-至今)。华安沪深300增强策略ETF:成立于2022-12-21,业绩基准为沪深300指数收益率。本基金2023年至2025年度历年业绩(及业绩基准)表现为-9.56%(-11.38%)、20.85%(14.68%)、18.52%(17.66%)。历任基金经理:许之彦、张序(20221221-20250629),张序、王超(20250630-至今)。华安沪深300增强策略ETF发起式联接A:成立于2025-6-17,业绩基准为沪深300指数收益率。本基金2025-6-17至年底业绩(及业绩基准)表现为15.60%(18.50%)。历任基金经理:许之彦、张序(20250617-至今)。华安沪深300增强策略ETF发起式联接C:成立于2025-06-17,业绩基准为沪深300指数收益率。本基金2025-6-17至年底业绩(及业绩基准)表现为15.49%(18.50%)。历任基金经理:许之彦、张序(20250617-至今)。华安中证A500增强策略ETF:成立于2025-06-18,业绩基准为中证A500指数收益率。本基金2025-6-18至年底业绩(及业绩基准)表现为17.61%(24.37%)。历任基金经理:张序、王超(20250618-至今)。华安中证A500增强策略ETF发起式联接A/C:成立于2025-08-11,业绩基准为中证A500指数收益率×95%+银行活期存款利率(税 后)×5%。A/C份额自成立至2025年底不满半年,故不披露业绩表现。

注:根据最新招募说明书,当前本基金认购费、赎回费、销售服务费的收取标准如下(费率折扣情况以销售机构展示为准;M/N分别代指金额/持有期限):A类份额认/申购费率为:M<500万元0.80%;M≥500万元1000元/笔(投资者通过代销机构认购/申购A类基金份额收取认购/申购费,通过基金管理人认购/申购A类基金份额不收取认购/申购费),不收取销售服务费;C类份额不收取认/申购费,销售服务费率为0.40%/年(销售服务费适用于投资者通过代销机构认购/申购且持续持有期限未超过一年的C类基金份额。投资者通过管理人认购/申购的C类基金份额收取的销售服务费,在投资者赎回基金份额(含转换转出,下同)或基金合同终止时,随赎回款(或清算款)一并返还给投资者;投资者通过代销机构认购/申购的C类基金份额,对于持续持有期限超过一年的基金份额继续收取的销售服务费,在投资者赎回基金份额或基金合同终止时,随赎回款(或清算款)一并返还给投资者)。A、C类份额赎回费率为:N<7天1.50%;7天≤N<30天1.0%;30天≤N<180天0.5%;N≥180天0.00%;管理费率为1.20%/年;托管费率为0.20%/年。

风险提示:以上内容仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。投资策略请以基金合同、基金招募说明书和基金产品资料概要等产品法律文件为准。基金管理公司不保证一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现保证。本基金为股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金若投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。详情请认真阅读本基金基金合同、招募说明书等基金法律文件。基金有风险,投资需谨慎。本产品由华安基金发行与管理,代销机构不承担产品的投资和兑付责任。