曾经辉煌一时的小众高价品牌,如今被嫌弃得体无完肤,“富人看不上,普通人也嫌弃”,一大批高价品牌正在快速坍塌。

“我已经不会再被小众高端品牌割韭菜了”,一线城市的白领李娜坚定地说。

刚入职时,她用第一份工资“冲动购买”了几件昂贵的Lowlight设计师品牌单品,希望这些独特的单品能够彰显她的个人品位。但买完之后发现这些服装“虽美观但实用性低,维护成本高,逐渐沦为衣橱里的摆设”,现在,她更倾向于选择那些品质可靠、性价比高的品牌,实用性成了她购物的首要考量。

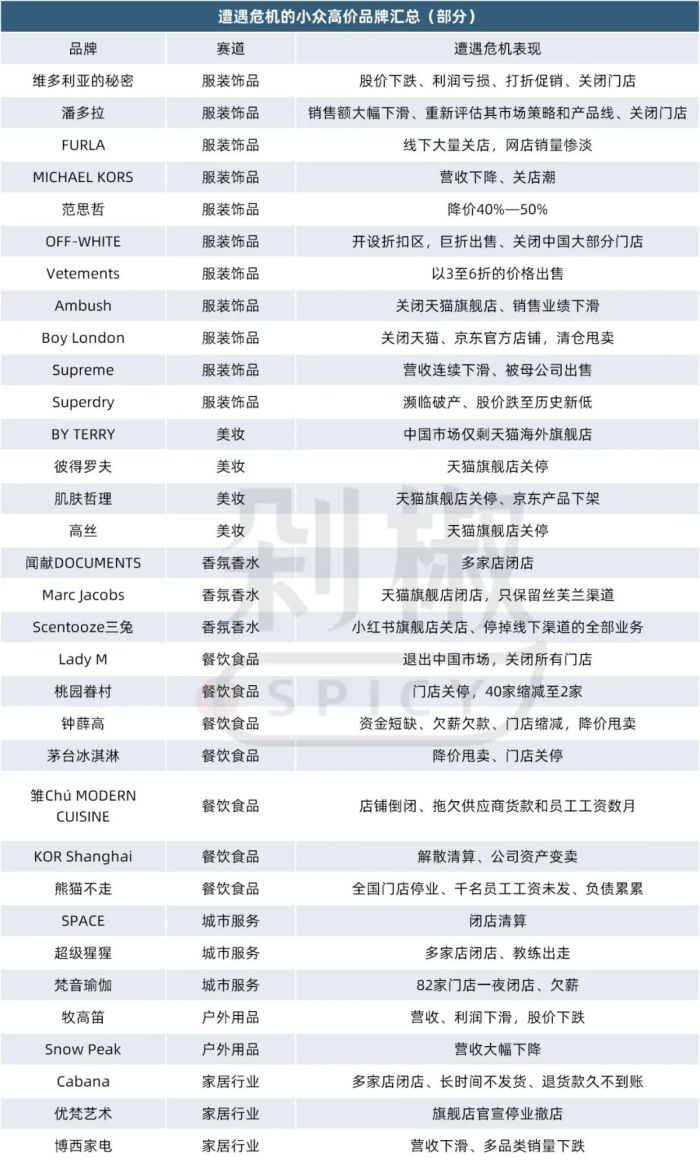

和李娜一样的人不在少数,社交平台上,小众高价品牌的颓势非常明显,越来越多的人开始对Michael Kors、潘多拉、闻献、FURLA等品牌质疑,考量高价位是否与其品质和价值相匹配。

曾经,小众高价品牌因其相对的性价比,为消费者提供了适度的体面选择,当下,在经济下行的大趋势中,非必需的高价商品往往最容易被割席。

小众高价品牌似乎陷入了被市场抛弃的命运。近日,知名的女性内衣品牌维多利亚的秘密(简称维密)股价大幅下跌超过30%,同时门店关闭的消息不断。尽管维密采取了包括促销降价、加强电商渠道建设等一系列策略调整,但这些努力并未能有效扭转其业绩的下滑趋势。

“维密”困境并非孤例,从闻献品牌的关店潮,到高端健身房SPACE所遭遇的经营难题,再到健身品牌超级猩猩引发的市场争议,小众高价品牌似乎普遍面临着市场考验。

究其根本,是曾经支撑小众高价品牌消费的消费者基础已经发生了动摇。

结果是,那些位于价格金字塔顶端、具有明显身份象征价值的高奢品牌和主打性价比的平价品牌依然销售火爆,而处于中端市场的小众高价品牌却遭遇了冷遇。

01 滞销、闭店、营收下滑,服装饰品领域首当其冲

小众高价品牌专注于具有高附加值和特定消费者群体的市场细分领域,常瞄准服装饰品、美妆、餐饮食品、香氛香水和城市服务等赛道。

具体来看,服装饰品领域,涵盖了高端手袋、珠宝、鞋履和品牌服装等多样化的产品种类;美妆领域则专注于底妆、彩妆、个护等类别,注重专业配方和高效产品性能;餐饮食品主打精致料理、有机食品、特色饮品等高品质食品选项;香氛香水品牌则强调其独特香气和品牌故事;在城市服务领域,小众高价品牌通过提供定制旅游、健康管理等专业化服务,满足消费者对高品质生活体验的追求。

剁椒观察发现,眼下小众高价品牌火不动了,也难以在市场上“抬起头”,这两年,一大批品牌的表现普遍不佳。

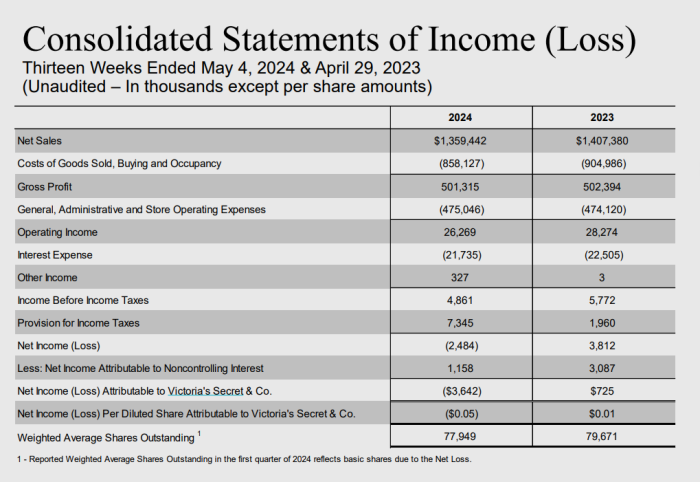

以服装领域为例,曾经作为高端女性内衣市场领军品牌的维多利亚的秘密(维密),近期的财务表现却给市场带来了不小的震动。

2024财年第一季度的财报显示,维密的净收入同比大幅下降了59%,而归属于母公司的净利润更是出现了高达364.2万美元的亏损。

再从销量上看,今年618在天猫平台的文胸产品实时热卖榜单上,热卖榜前十的位置均被ubras和蕉下等国产品牌内衣品牌所占据,与此同时,维密为了应对激烈的市场竞争和销售压力,在各大电商平台旗舰店进行了大规模的打折促销活动,在淘宝,维密的产品均价出现了明显的下降,文胸产品的价格较两年前下降了20%。

此外,维密在财报中进一步披露了其2024年的门店调整计划,预计将在美国关闭38至42家门店。

市场趋势的变化和消费者偏好的转移,对整个时尚行业都有着深远的影响,服饰领域尤为显著的是小众高价潮牌的大范围陨落。

像是曾引领潮流风尚的小众品牌Off-White正面临人气的急剧下降,年轻消费者开始觉得其产品“又土又贵”,魅力不再。

品牌不得不采取闭店收缩策略,2022年在中国市场的门店数量大幅缩减,关闭了上海、成都、西安的4家门店,到了2023年,北京三里屯的标志性店铺也宣告关闭,Off-White在北方市场的门店彻底归0。

为扭转颓势,Off-White在中国的最大分销商I.T迅速调整市场策略,通过在门店设置折扣区,并将销售重心转移到奥特莱斯(奥莱),以更具吸引力的价格面向消费者。去年,I.T在上海和天津的佛罗伦萨小镇新开门店,大幅打折甩卖。

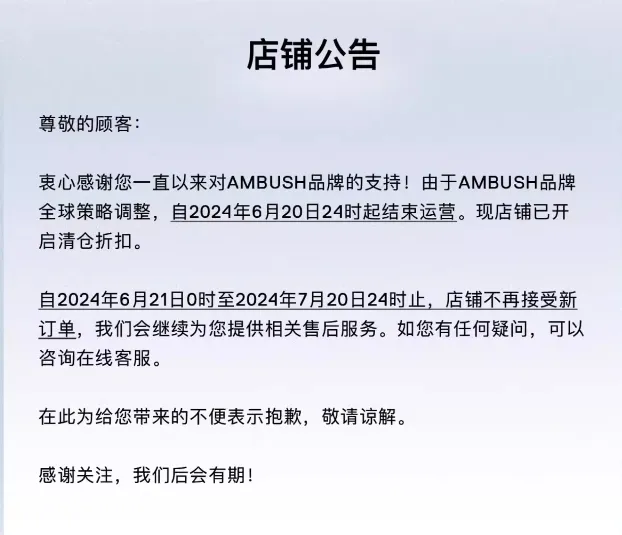

同样受挫的还有顶级潮牌Ambush,该品牌宣布其天猫旗舰店将于6月20日关闭,原因是销售业绩出现了严重下滑,目前店铺已开启清仓折扣活动。从6月21日至7月20日,Ambush天猫旗舰店将暂停接受新订单,但会持续提供售后服务。

Ambush天猫旗舰店客服表示闭店是由于“品牌全球策略调整”,而上海线下门店的销售人员则确认“线下门店正常营业,不会关闭”。

如今,哪怕是在珠宝饰品和箱包领域占据头部地位的品牌,也难以抵挡市场环境变化带来的冲击。

以潘多拉为例,这个曾俘获无数中国少女心的品牌如今面临销售困境,一年卖出一亿的销售神话不再,销售额持续下跌。根据财报数据,潘多拉在2022年到2023年期间,销售额分别下滑了47%和9%,而2024年第一季度的同比跌幅更是达到了17%。

销售额的重挫也带来了闭店的连锁反应。北京王府中環的潘多拉主力店已被高端珠宝品牌卡地亚取代,而三里屯太古里南区的潘多拉门店也在去年2月替换为了时尚品牌GANNI。

意大利皮具品牌FURLA也不好过,其官网数据显示,FURLA在中国内地的门店数量缩减明显,已从巅峰时期的60多家减少至39家。特别是在一线城市,FURLA的正价门店数量大幅减少,目前在北京仅剩下3家门店,且全都是奥莱店。

02 各大赛道紧随其后,小众高价品牌纷纷陷入危机

当前,小众高价品牌普遍面临挑战,服装饰品领域首当其冲,美妆、餐饮、香氛香水和城市服务等多个赛道紧随其后。

在高端彩妆领域,不少品牌也没办法很好适应市场变化,今年年初,小众高价美妆市场也迎来了一系列重要变动。

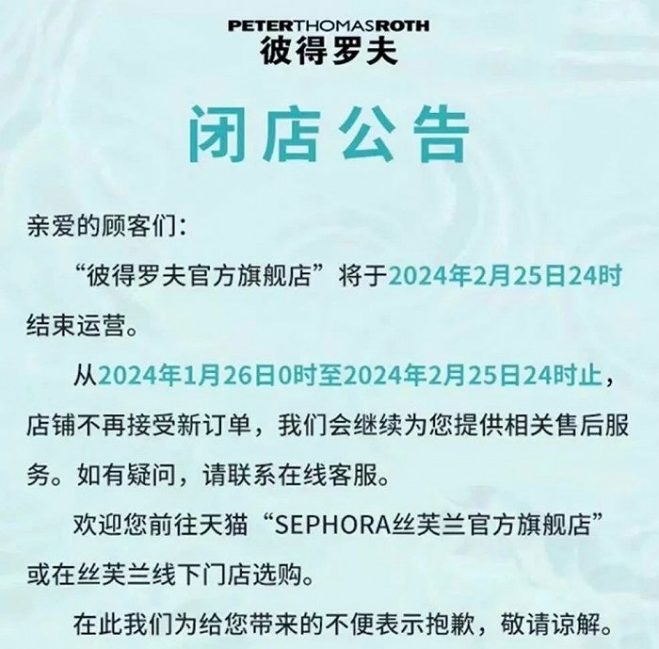

像是高端功效护肤品牌彼得罗夫(PETERTHOMASROTH),曾以“精准之效,锁定肌肤需求”为核心理念,推出了如“黄金眼膜”和“21胜肽精华”等明星产品,今年年初意外的“撤离”尤为引人注目。

该品牌在2月25日突然宣布关闭其线上商店,并根据其发布的“闭店公告”指出,自1月26日起,品牌的线上店铺已停止接受新订单,仅继续提供售后服务,这一决定在消费者和市场中引起了不小反响。

同样经历过辉煌时刻的高端彩妆品牌贝玲妃和BY TERRY泰芮也正面临发展瓶颈。去年年末,贝玲妃关闭了多个电商平台的店铺,目前仅保留了丝芙兰线下店铺以及丝芙兰在各平台的线上官方旗舰店作为购买渠道。

与此同时,曾与李佳琦合作3分钟内售罄5000件单品的BY TERRY泰芮,在今年四月份通过其唯一官方渠道——丝芙兰官网对大部分产品进行了5折促销。然而,目前在丝芙兰官网上已无法搜索到BY TERRY泰芮的产品。

高端产品在市场接受度和持续性上遭遇的挑战,在餐饮食品领域,这一趋势尤为明显。

以曾被誉为“早餐界爱马仕”的桃园眷村为例,该品牌以8元一根的油条、10元一碗的豆浆,以及动辄四五十元的大虾红油抄手和半筋半肉面,彻底颠覆了传统早餐的“路边摊”形象。但如今,桃园眷村的辉煌不再,从曾在北上广深等一线城市拥有超过40家门店的盛况,缩减至今年3月仅保留上海泰州路和成都太古汇两家门店。

此外,这两年备受关注的“雪糕刺客”现象也极为突出,66元一支的钟薛高和59元起的茅台冰淇淋一度利用消费心智来抬高品牌身价,现今却以2.5元和9.9元的价格疯狂降价甩卖。

各种问题接踵而至,钟薛高被曝资金短缺、欠薪欠款、股权冻结、缩减经销商数目,员工数量也从高峰时期的1700人锐减至数百人;茅台冰淇淋为例跨界尝试在市场表现上也未能如愿,通过小程序查询可见,包括北京、广州、深圳等一线城市在内的7家旗舰店目前已处于暂停营业状态。

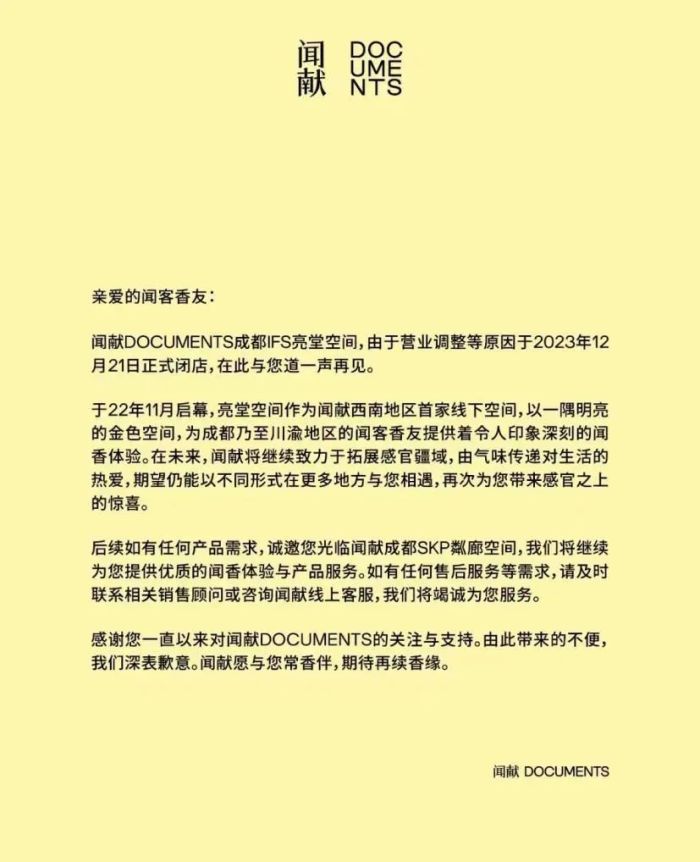

无独有偶,在小众高端香氛市场领域,「闻献DOCUMENTS」品牌近期面临市场困境。上个月,其在上海淮海中路的标志性门店“夜庙Temple”宣布关闭,此前,品牌已于2023年12月21日关闭了位于成都IFS的门店,原因是营业调整。

但值得注意的是,成都的门店自2022年11月18日开业以来,仅运营了一年就面临了闭店的尴尬局面。

再看户外用品领域,高价品牌纷纷失宠。一度有着“露营界LV”之称的Snow Peak,凭借其高端定位和精致耐用的产品,如价格上万元的帐篷和300元一双的筷子,引领了长时间的潮流趋势。然而,近两年来,这个高端品牌也未能幸免于营收不佳的挑战。

2023年全年,Snow Peak的销售额和利润双双大跌,结束了连续17年的增长纪录。根据2023财年的业绩报告,Snow Peak的销售收入下跌了16.4%,至257.28亿日元,而经营利润更是大幅下跌了74.3%,至9.43亿日元。

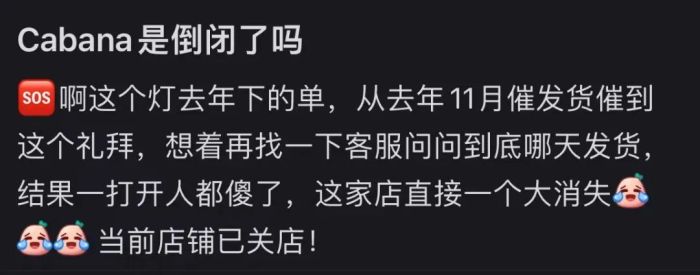

红极一时的高端家居也扛不住了。此前,Cabana以“设计”“体验”“生活方式”为名,在短短3年内迅速扩张,获得了5轮融资,并在北上广深等一线城市开设了6家门店,以其精致的硬装和独特的空间氛围,一度成为核心商圈的亮点。

如今Cabana却问题不断。近日,广州天环广场店张贴了一则公告显示:Cabana(天环广场店)已撤店。同时,小红书、大众点评等平台上的投诉不断,称“既拿不到货,也退不到钱”,许多消费者反映,他们订购的商品长时间未能交付,或退款申请长时间未能得到处理。

同样,高端城市服务行业也显示出脆弱性。SPACE就是典型案例之一,作为城市中高端健身服务的代表,其因租金成本高昂和客流量减少而遭遇严重的经营困境。4月30日晚,SPACE健身向会员及物业方发布《告知书》,宣布旗下北京、上海所有门店将在5月1日起停止运营,并依法进入清算状态。

类似的是,“超级猩猩”这一曾凭借“健身团课”+“按次收费”的创新模式迅速崛起的品牌,也面临着市场和消费者的双重审视。其80-100元左右的课程定价在当前市场环境下显得较为敏感,今年以来在上海、北京、成都、深圳等地关闭了近10家门店,与此同时,作为核心资产的明星教练也纷纷选择离开。

03 站在发展的岔路口,何去何从

消费者可能会因为更低的价格或更高的价值而轻易转向其他品牌,小众高价品牌需要寻求新的发展机会。

不少品牌正从目标用户的角度出发,抓稳细分市场与人群,发力于精细化的用户深耕上。

投资人于亮向剁椒表示,小众高价品牌想要突破市场瓶颈,应专注于产品战略的深化和市场的逐步拓展。尤其是在已经建立起品牌认知度的基础上,品牌应向更精细的市场定位发展,在广泛的潜在消费者中筛选出目标客户群体。

这两年崛起迅速的lululemon很好地印证了这一点,lululemon切中流行起的瑜伽运动,成功在第一时间抢占了一个新赛道里的第一,完成品牌定位。从初始的品牌定位到培养用户心智,再到放大品牌价值,lululemon已成功成为精致中产阶级的代表。

具体来看,lululemon以功能性为核心,不断拓展多场景的产品线以抢占市场先机和用户认知。通过高品质的面料、时尚的设计以及对健康生活方式的推崇,与追求高品质生活的中产阶级消费者建立了情感上的联系,其Everlux 面料以快干性和高伸展性为卖点,而季节性系列如Scuba Hoodie则完美融合了运动功能性与时尚设计,满足了消费者对健康、活力生活方式的追求。

值得一提的是,在品牌竞争激烈的市场中,资金实力往往是企业能否持续发展的关键,一些品牌因为背后拥有强大的资金支持,因此在市场波动中显得更加从容不迫。

以中国年轻消费者群体中备受追捧的两个海外小众香氛品牌——Diptyque和Byredo为例,它们实际上都隶属于Manzanita Capital。而这家基金背后的主要出资方和操盘手,是众所周知的美国时尚品牌GAP(盖璞)的创始家族Fisher家族。

可以说,Fisher家族积累的巨额财富为Manzanita Capital的长线投资策略提供了抵御周期变化的关键动力。在市场推广上,Diptyque和Byredo不盲目追求短期的高曝光度,而是采取策略性投入,例如通过精选的杂志合作、艺术展览赞助,以及与知名设计师和艺术家的跨界合作,强化品牌形象并稳固其市场地位。

此外,品牌叙事的能力在竞争激烈的市场中起着至关重要的作用,尤其是对新兴品牌来说,能否讲述引人入胜的故事直接关系到其能否在市场上占据一席之地。

消费者更加关注产品与生活方式的契合度以及品牌讲故事的能力,他们认为,“能稳定地讲好故事的品牌,才能生存下去”。

以香氛市场为例,品牌叙事的力量尤为显著。消费者Cloud认为,闻献本身在香水序列会被淘汰只是时间问题。虽然同样定位于中式香,但其讲故事的能力和品牌属性相比观夏等其他中式品牌显得不够鲜明,在品牌价值的传达和故事叙述上,闻献显得较为模糊,这直接影响到其在市场中的竞争力。

相比之下,观夏通过精心设计的产品命名、文案和品牌故事,会更吸引他的注意。无论是采用中国宋体大字作为产品标签,还是“昆仑煮雪”“颐和金桂”“书院莲池”等产品名,亦或是通过《北平甜》系列产品讲述北京冬天的故事,观夏都能够激发消费者对东方文化的向往和认同。

野兽派是另一个典型的例子,作为一个以故事内容出圈的花店品牌,野兽派成功构建了与消费者的情感链接。

要知道,野兽派之所以成功,很大程度上归功于其独特的“故事订花”模式,通过将每一束花与一个独特的故事相结合,野兽派为消费者提供了超越产品本身的附加价值,满足了他们对于情感表达和个性化体验的需求。

而仪式感和IP营销是野兽派成功的核心策略。该品牌在营销和产品设计上始终贯穿着“仪式感”和“礼物”的概念,精准地抓住了追求高品质生活、注重生活仪式感的年轻消费群体的心理。像是今年,野兽派就前后与Jellycat、GANNI、童涵春堂等品牌联名,通过多渠道、多形式的营销活动,提高品牌知名度和市场占有率。

话说回来,在情感叙事的基础上,品牌要想赢得消费者的青睐,终归要回归到产品设计本身。

在品牌建设中,美学扮演着至关重要的角色。以快时尚领域的品牌「Songmont山下有松」为例,其以精细的用户设计和典雅的东方美学在多个平台上成为国内包袋销售佼佼者,自2018年起进军电商平台,不到四年的时间便迅速崛起,在天猫双11中荣获国产箱包销量第一。

优质的设计,总能将品牌追求的“意境”融入产品之中。以屋檐包为例,该品牌从中国古建筑的屋檐中汲取灵感,通过将其独特造型和文化内涵融入包袋设计,进一步加深了东方美学与现代包袋设计的结合。此外,在成都IFS的「内观竹谷」设计中,品牌巧妙地结合了成都本地的“竹元素”和悠闲氛围,营造了一个宁静而自在的购物空间,有效地增强了消费者的情感体验和品牌连接。

总之,优秀的品牌自然会留下来,在高附加值产品市场中,成本通常不是最大的挑战,关键在于品牌如何通过其故事和理念来吸引并留住消费者。

而当下,对于小众高价品牌而言,更需要展现出对市场趋势的敏感度和适应能力,未来的持续发展不仅需要不断探索和尝试,还需要品牌能够灵活适应市场变化,一步步摸着石头过河。

文章来源:娱乐资本论