“国产打印机龙头”纳思达(002180.SZ)从没想过以这样的方式被外界关注。

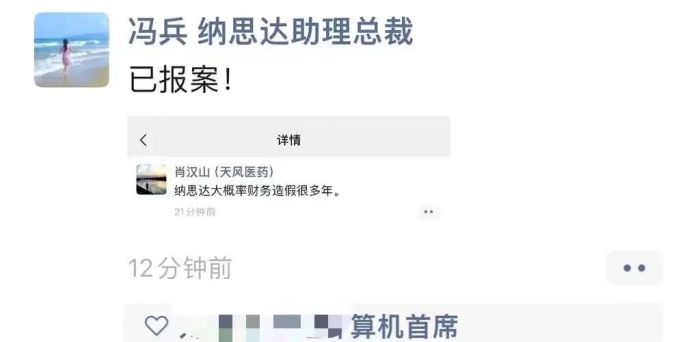

最近,金融圈知名人士肖汉山在朋友圈吐槽“纳思达大概率财务造假很多年”的截屏在社交媒体上流传了出来,引发广泛关注,纳思达助理总裁兼资本市场总监冯兵也在朋友圈回应:“已报案!”。

来源:朋友圈截图

纳思达方面对投资者称,肖汉山所言为谣言,但对于是否报案,公司表示,“要看你怎么理解报案,目前已跟公安机关汇报情况。”

6月20日,纳思达股价下跌4.07%,6月21日公司股价继续下跌1.66%,报收25.99元/股,总市值368.15亿元。

01 前基金经理朋友圈,炮轰“国产打印机龙头”

事件的主角肖汉山曾是知名证券分析师和基金经理,不过主要的关注领域是医药生物方向,从公开的经历来看,以往和纳思达没有什么直接交集。

肖汉山是中国科学院大学理学硕士,毕业后2014年6月至2016年6月任华泰证券研究所医药行业分析师;2016年7月至2017年7月任天风证券研究所医药行业高级分析师;2017年7月至2019年3月任民生证券研究所方向负责人(大消费-医药生物方向);2019年4月至2021年2月任国华人寿保险资产管理中心医药研究员兼投资助理。

2021年3月,从医药赛道研究起家的肖汉山加入国投瑞银基金管理有限公司基金投资部,管理的都是医药主题类公募产品,先是医疗保健,后才是创新医疗。

据天天基金网信息,肖汉山2021年4月28日至2024年5月1日担任国投瑞银医疗保健行业灵活配置混合型证券投资基金基金经理。2021年12月9日至2023年9月26日担任国投瑞银创新医疗灵活配置混合型证券投资基金基金经理。但任职期间最佳基金回报为-35.95%,业绩不佳。

来源:天天基金网

另据国投瑞银基金公告,今年5月1日,肖汉山卸任了国投瑞银医疗保健行业基金经理职务,离任原因是辞职。目前,肖汉山尚未明确“新下家”。

对于一位圈内知名的前证券分析师、前基金经理在朋友圈发文被截图传播,上海申伦律师事务所律师夏海龙表示,肖汉山需要有相应的证据支持这一观点,否则涉及损害企业名誉权问题。

值得一提的是,在朋友圈发声回怼的纳思达助理总裁冯兵,也算是圈内知名人士。2023年,冯兵参与了不少接待调研、沟通、采访等活动。其中接待对象不乏知名证券、基金、媒体等机构。

02 商誉减值损失81.59亿,2023年利润下滑432%

被质疑的“主角”纳思达,是一家主营激光打印机、集成电路芯片、通用耗材及核心部件的企业,公司聘请的会计师事务所为立信会计师事务所。

从营业收入构成来看,2023年纳思达打印行业收入占比94.09%,集成电路产业收入占比5.91%。另外纳思达主要收入来自中国境外(含出口),占比69.63%,中国境内收入占比30.37%。

作为国产打印机龙头,纳思达打印机业务整体出货量在全球激光打印机市场份额中排名第四位。公司的产品实现打印产业链全覆盖,在全球150多个国家进行销售与服务,拥有包括“奔图” “利盟”“极海”“艾派克”“G&G”“格之格”“SCC”等多个行业内的知名品牌。

其中,奔图激光打印机业务全球出货量增速引领行业,利盟激光打印机在全球中高端激光打印机细分市场的占有率行业领先。

然而这样一家行业龙头企业,业绩却在2023年遭遇“滑铁卢”。

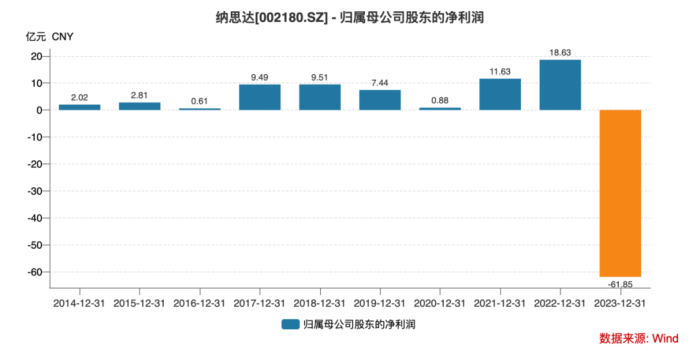

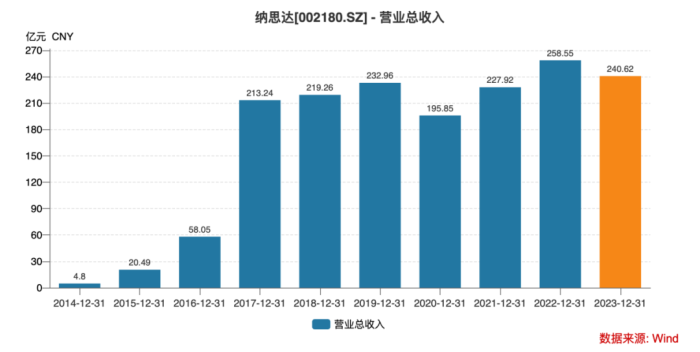

2023年,纳思达营业总收入240.62亿元,较上年同期下滑6.94%,归母净利润-61.85亿元, 较去年同期下滑432.02%。对比往年数据来看,这是纳思达自2014年借壳上市以来业绩表现最差的一年。

公司表示,纳思达部分子公司业绩下滑严重,商誉大幅减值,是公司亏损的主要原因。

具体而言,在打印机业务板块,奔图2023年营业收入38.86亿元,同比下降18.38%;净利润5.55亿元,同比下降27.22%。奔图打印机销量同比下降22.06%;利盟国际2023年营业收入20.77亿美元(约合人民币150.8亿元),同比下滑 11.12%。

在集成电路业务板块,极海微实现营业收入14.22亿元,同比下降26.27%。净利润1.73亿元,同比下降75.76%;芯片销量4.88亿颗,同比增长6.8%,其中非打印耗材芯片销量同比增长19.82%。

打印机通用耗材业务板块,2023年,纳思达通用耗材业务营业收入55.88亿元,同比下降 8.72%;净利润1.33亿元,同比下降63.38%,出货量1.87亿支,同比下滑1.59%。不过公司称业绩下降的原因主要是受汇率波动影响,面对复杂的竞争环境,纳思达的通用耗材业务继续保持全球市场份额第一的位置。

鉴于部分重要子公司业绩下滑、流动性下降,公司拟计提长期资产减值损失(主要为商誉减值)。根据公司聘请的第三方评估机构出具的评估报告,纳思达对相关子公司计提资产减值损失总计93.83亿元,其中商誉减值损失81.59亿元,减少2023年度归母净利润60.87亿元。

来源:wind

03 8年前“蛇吞象”收购,产生大额商誉

商誉暴雷造成业绩下滑,而纳思达的巨额商誉,源于公司8年前的一起“蛇吞象”式收购。

2016年,纳思达联合太盟投资及君联资本收购了国际著名品牌打印机公司利盟国际。该收购为打印行业最大规模跨国并购,交易金额达39亿美元(约合人民币283亿元),收购体量是2010年吉利收购沃尔沃金额(18亿美元)的2.1倍,是2004年联想收购IBM个人电脑业务金额(12.5亿美元)的3倍以上。

这起收购发生之前,2015年底,纳思达总资产31.2亿元,负债11.7亿元,归母净利润仅2.8亿元;而利盟国际的总资产为258亿元,净资产也高达71亿元。因此舆论也多形容此次收购为“蛇吞象”。

公告显示,该笔收购纳思达出资7.77亿美元,太盟投资出资现金约6.52亿美元,朔达投资出资现金约0.89亿美元。剩余款项由海外子公司向银团申请中长期并购贷款取得。

通过“蛇吞象”式收购,纳思达从一家20亿收入规模的做通用耗材的厂家,摇身一变成为收入规模超200亿的世界排名第四的原装打印厂商。

但值得注意的是,2015年利盟国际的营业收入为230.6亿元,净利润为-2.62亿元,营收规模与历史持平,而净利润大幅下降。

而这场高额并购背后,2016年,纳思达确认了高达188亿元的商誉。虽然后来因出售部分业务商誉有所减少,但截至2018年底,纳思达商誉仍高达128亿元,占总资产的三成。

香颂资本董事沈萌认为,斥巨资进行海外收购,特别是产生巨大商誉的海外收购,容易存在借收购而资产转移的问题,尤其标的属于相对成熟的资产并无大幅度溢价的必要。

虽然并购利盟让纳思达业绩在2017年出现暴增,但此后利盟的表现比较一般,2018年,利盟实现营收171.75亿元,同比下滑0.97%;净利润3.67亿元,同比下滑65.41%。于是纳思达在年报发布后收到深交所下发的问询函,针对公司2018年报披露的现金流净额变动异常、流动负债及出口业务营收状况等情况提出了20个问题。

与此同时,公司2017年后的业绩一直表现平平,净利润还几次出现下滑,2023年更是亏损61.85亿元。

而在这一背景下,肖汉山直接在朋友圈发表质疑,但却没有列出证据。

来源:wind

纳思达的创始人汪东颖今年58岁,1988年兰州大学毕业后进入格力集团工作,并在1997年出任格力集团下属格力磁电有限公司总经理。

2001年,汪东颖辞职离开了格力,参与创办了珠海纳思达电子科技有限公司,出任总经理。2006 年,他又创立了珠海赛纳科技有限公司(纳思达前身)。直到2014年,纳思达借壳万力达登陆A股。

借壳上市后,纳思达开启了一系列的并购动作,据“财联社”统计,2015-2017年间,纳思达斥资百亿元相继收购了七家公司。公司规模也在收购的过程中不断壮大。

2018年以来,汪东颖常年蝉联胡润富豪榜单,2023年,汪东颖又以55亿身价位列《胡润百富榜》第1090位。

来源:《胡润百富榜》

如今陷入“财务造假”的指控,纳思达能扛得住吗?你用过纳思达的打印机吗?评论区聊聊吧。

文章来源:野马财经