1月7日上午,《2024中国互联网广告数据报告》发布会在京师大厦成功举办。《报告》由中关村互动营销实验室(简称“实验室”)联合德勤管理咨询、秒针营销科学院及北京师范大学新闻传播学院共同发布。来自互联网业界、学界的诸多专家学者齐聚线下,对一年来我国互联网广告及营销市场的创新与变革进行了深入研讨。

《2024中国互联网广告数据报告》完整版发布。

2024年中国互联网广告数据报告

一、前言:朝乾夕惕 功不唐捐

《中国互联网广告数据报告》(以下简称《报告》),已连续第九个年度发布。我们作为这个行业的忠实记录者和冷静的思考者,秉持客观视角与行业分析标杆的主旨,记录和分析互联网营销的发展轨迹,旨在与业内同仁共同探索互联网服务推动实体经济发展的新方向,为中国互联网营销产业提供一份全面且具有连续性的发展概要。《报告》已成为每年伊始,政府主管部门、国内外行业机构、品牌企业、专家学者以及互联网从业者洞悉我国互联网营销最新状态的重要参考。

本《报告》由中关村互动营销实验室(简称“实验室”)联合德勤管理咨询、秒针营销科学院及北京师范大学新闻传播学院共同发布。《报告》秉承以往的统计口径、分析逻辑、数据来源及一贯坚守的品质。自2020年起,我们不仅聚焦于互联网广告领域,更连续五年统计了互联网营销产业规模并追踪其发展趋势,使其更具前瞻性与实用价值。

近年,中国在构建“新质生产力”的战略下整合科技创新资源,引领新兴产业和未来产业蓬勃发展,不断赋能数字经济的纵深发展。从大力发展新一代生成式人工智能的产业应用到继续推进能源、电信、数据算力等基础设施的完善与发展,再到外部经济与需求压力下的全面内需扩张,国家政策和举措对国内营商环境产生了巨大影响,也推动了互联网营销的创新和变革,提升了整体市场活力和竞争力。2024年无疑是见证这一变革的关键之年。

2024年,互联网广告行业表现出诸多显著特点:在 AI 、量子计算等新型通用技术所构建的新产业生态下,数字营销场景进一步丰富,广告市场规模稳步提升;而从产业格局看,头部企业与中长尾企业春兰秋菊,百花齐放,协同发展,共同满足广告主多样化、定制化的营销推广需求。构建多渠道,沉浸式的数字营销体验成为当前广告主们的最为重要的营销策略,这也使得创新的广告形式如短视频、兴趣电商和社交广告等成为广告生态的重要支柱,占据近半数市场份额,并为灵活就业创造了大量新的机遇。同时,寡头垄断的市场格局,广告主的投放战略(效果类广告份额的持续增加)为互联网广告营销生态环境的健康发展带来了新的挑战:中长尾平台企业的创新土壤与增长空间如何得到保障?效果类广告市场份额的居高不下,是否是品牌强调短线收益忽视长期发展的信号?

在这个深化变革的新数字时代,治理与规范是保障互联网市场健康发展的必须。国家网信办通过“清朗”系列专项行动,有效净化了网络空间,打击了网络谣言与暴力,强化了平台企业的合规运营。随着《生成式人工智能服务管理暂行办法》等规范性文件的出台,为新兴技术的健康发展保驾护航。在这个深化变革的新数字时代,我们愿继续与大家共同分享我们在互联网广告与营销领域的知识成果,并藉此机会,衷心感谢各级主管部门、互联网广告经营单位、广告主及各学术研究机构所给予的指导与支持;衷心感谢各位领导、专家与工作人员所贡献的心力与智慧!我们相信,通过共同努力,中国互联网营销市场将在2025年及以后实现更加健康、均衡、可持续的发展,为推动实体经济的发展和提升国家整体竞争力做出更大的贡献。

二、中国互联网广告行业2024年度趋势与变革

在践行“新质生产力”的战略背景下,人工智能、量子计算等新兴通用技术快速发展,深刻改变了中国互联网广告市场的发展格局。基于2024年中国互联网数据报告所提供的基础数据,2024年中国互联网广告市场呈现出如下关键特点和趋势:

1.互联网广告市场规模承压增长,增幅达到13.55%

随着我国经济结构性调整的持续深入,互联网广告的集聚效应更加显著:2024年中国互联网广告市场规模持续承压增长,市场增速较2023年提升了近1个百分点,达到13.55%,收入规模达到6508.63亿元。这一趋势不仅体现在市场总量的扩张上,更在各大互联网平台的良好表现中得到印证。除百度、京东、阿里等传统巨头之外,主要互联网平台相较2023年均实现了两位数的增长。

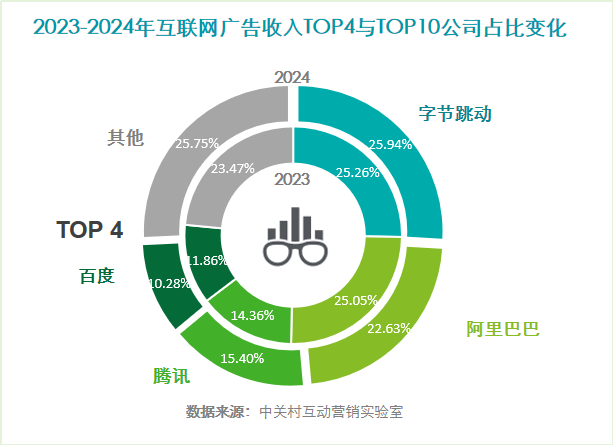

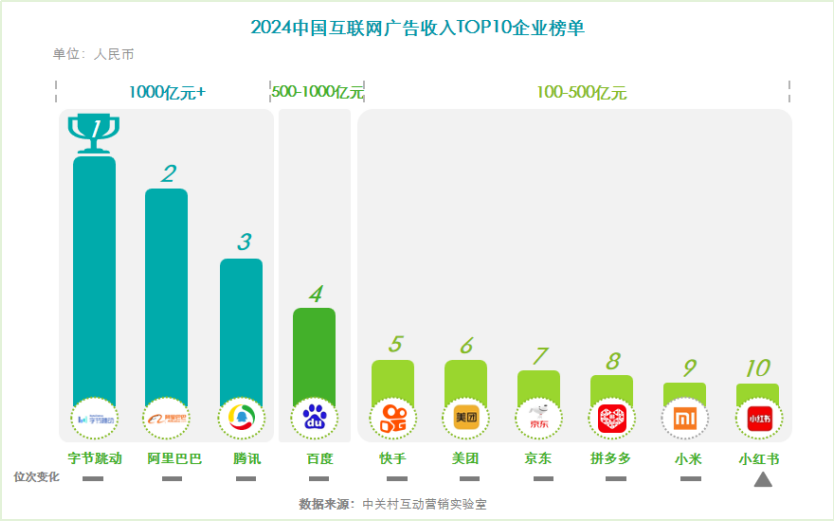

另据数据显示,2024年行业前三的企业(字节跳动、阿里巴巴和腾讯)广告收入均已突破1000亿元大关,持续呈现强势增长态势,并与第四的企业拉开差距,标志着互联网广告市场规模愈加集中。前十大平台收入全部超过百亿。但互联网营销市场的结构性调整与创新是企业无法规避的挑战。

人工智能、量子计算等新技术快速迭代,为数字化生活与数字营销打下了更加实际的场景基础,加之行业企业在市场压力下的创新努力与降本增效等一系列有效举措,市场总体呈现出健康的增长态势。成为促进市场持续增长的重要动因。

2.多渠道沉浸式体验成为市场增长的新引擎

沉浸式体验营销成为当今数字策略应具备的特性,并且需要多渠道覆盖。我们观察到广告主越来越多地利用视、听觉来打造身临其境的广告体验,这就使得视频平台获得了越来越多的市场关注。短视频在品牌推广和营销领域的应用越来越广泛:借助短视频,品牌能够快速提升曝光度与用户感知。

这一趋势在数据上得以充分体现:从媒体平台类别看,2024年短视频、兴趣电商和社交平台互联网广告收入总体占比达46.13%,已占据市场总量的近半壁江山。其中短视频平台收入占比已接近综合电商,成为互联网广告市场收入占比最大的媒体平台类别之一,成为市场的新主流。

这些形式不仅推动了社会就业的增长,更吸引了广告主广泛布局,许多企业高管的直接下场,一方面大公司和知名机构纷纷布局创新广告领域。另一方面这些创新形式又催生了个体参与者和小型组织的涌现,为市场注入了灵活就业的新活力,推动了社会就业的增长。

然而,直播带货的火爆也反映了消费降级的趋势,消费者对商品效能、质量和性价比愈发追求,对品牌内涵和文化内涵的关注相对减弱,这使得营销关注点从传统的品牌影响力逐渐向带货流量转化,营销实践面临新的挑战。此外,新广告形式的快速迭代和竞争加剧,导致消费者忠诚度降低,流量过度依赖平台导流,使得头端媒体平台成为最大的受益者。

3.市场集中度居高,使营销生态面临挑战

2024年,互联网广告市场呈现出明显的头部集中趋势,中长尾平台生存空间面临进一步的挑战。头端平台凭借强大的综合实力,对市场格局产生深远影响,不仅影响了广告主的投放策略,也对整个营销生态的平衡发展提出了挑战。

在增长空间相对匮乏的情况下,中小公司不得不在规则突破和市场边界方面进行多种“探索”,导致直播带货乱象频发,虚假宣传、刷单、品控问题时有发生。违规行为较大规模出现,从而进一步加剧了市场乱象。

4.广告需求短链化加剧,长期价值亟待重视

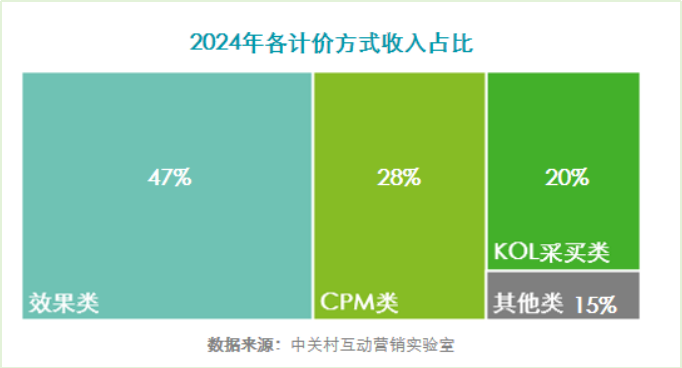

从计价方式看,2024年,效果广告的投入继续增加,短线投入产出的强化对营销生态的健全和平衡发展带来一定挑战,但互联网广告的强影响力和强内卷也推动了品牌营销的持续创新。

效果广告主要关注短期转化率和ROI,企业通过精准投放和数据分析实现快速销售增长。然而,这种做法虽短期内效果显著,长期来看可能导致品牌价值削弱和用户忠诚度下降。一些企业过度依赖效果广告,忽视品牌建设和用户体验,导致品牌形象受损和用户流失。尽管如此,企业在激烈竞争中,不断探索新的营销策略和技术手段,通过内容营销、KOL合作与社交媒体互动等模式提升品牌黏性,也提升品牌知名度和用户黏性,为营销生态注入了新的活力和动能。

5.营销生态转型在市场与监管博弈中破局

2024年,互联网营销生态环境在一定程度上劣化,受当前全球经济增速放缓的影响,国内消费者的消费行为态势也发生了变化:更偏向于注重性价比而非受营销行为的影响。具体表现在消费者们可能不再像过去几年那样看重广告者的魅力表达与营销呈现,而是更多地关注商品的实际价值与价格。因此,在可预见的未来互联网营销应更加注重“货”的品效结合,强调产品的质量和性价比。

解决这一问题的关键在于为中小企业提供更多的发展空间,而非简单追求短线效果。当前的市场环境反映了整体生态的劣化,这种做法不可持续。市场的进一步规范与有效监管,才能保持市场健康持续稳定地发展。

三、2024年互联网广告主体数据

1. 2024年中国互联网广告收入总体情况

- 2024年中国互联网广告市场规模预计将达到6,509亿元人民币,同比增长13.55%,连续两年实现增长,且增速较去年加快近一个百分点。这一稳健的增长态势,不仅体现了市场结构化调整与资源优化配置的成效,也是在整体市场压力较大的背景下,各营销企业不断创新的结果。

- 同时,2024年中国互联网营销市场规模预计将达到7,765亿元人民币,同比增长15.04%,广告与营销市场规模合计约为14,274亿元人民币,同比增长14.35%,显示出较强的市场韧性。

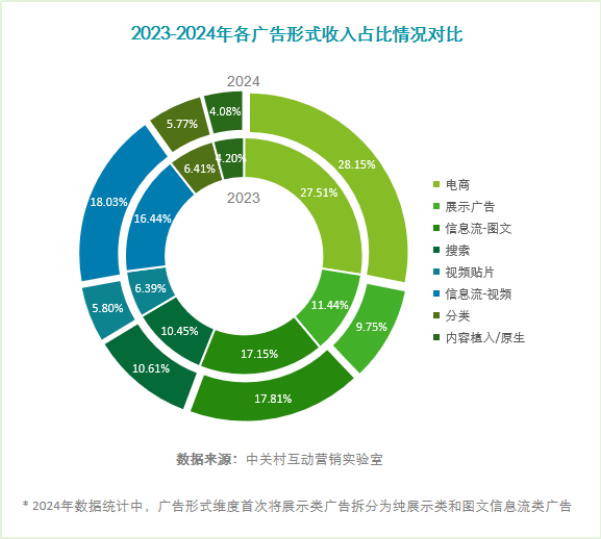

2. 2024年各广告形式收入情况分析

- 在广告形式收入占比方面,电商广告以28.15%的市场份额继续占据主导地位,并在今年实现了16.20%的显著增长。随着广告主对投放效果的持续重视,电商广告地位愈加巩固。

- 视频信息流广告和图文信息流广告分别以18.03%和17.81%的市场份额分别占据第二和第三位,且均保持高速增长,其中视频信息流广告增幅达到24.55%,图文信息流增长17.90%。这充分说明内容驱动的广告形式已成为当前营销市场的主流形式。

- 搜索类广告在经历转型后,呈现小幅度增长,保持稳定,而传统视频贴片广告和纯展示类广告因受创新广告形式的竞争影响,市场份额分别下滑至5.8%和9.75%。

3. 2024年中国互联网广告媒体平台类型收入结构变化分析

- 从媒体平台类型收入结构来看,主流综合电商平台以1281.99亿元的收入规模,继续占据主导地位,并保持稳健增长。

- 兴趣电商、短视频和社交类创新广告形式成为市场主流,合计占比达到46.13%。兴趣电商增长迅猛,增幅达25%,短视频平台市场规模达1251.13亿元,增幅18.21%,继续显示出其作为广告投放第二大渠道的潜力。

- 社交类广告增长同样呈现15.27%的较大增长幅度,收入规模进一步超过了搜索类平台,显示出在广告投放市场的重要地位。综合电商、工具类、新闻资讯与分类广告在市场规模扩大的情况下,绝对值有所增长,但市场份额均有下滑。

在计价方式方面,各类型市场基本实现均衡增长,其中效果类广告相对增速较快,有15.60%的提升,市场份额小幅增加到47.29%,CPM类和KOL采买类广告整体规模也保持温和增长。

4. 2024中国互联网广告收入的集中化趋势分析

- 2024年广告市场集中度愈发明显,尽管行业前十大公司市场份额占比96.01%,前四公司仍占据74.25%,与去年变化不大,但前四巨头公司中,已有三家公司收入规模突破千亿元大关,且前十大公司中有六家公司在24年增长幅度达到两位数,增速跑赢大盘,显示出互联网广告更强的头部集中效应和内卷态势。

- 字节跳动稳坐头把交椅,虽然连续增长但速度略低于大盘水平,显示出在创新广告形式和增长点探索方面的挑战。而腾讯则依靠技术驱动优化广告营销服务,实现了21.8%的增长,收入规模首次突破千亿元,显示出其竞争潜力。

- 阿里巴巴和百度则仍处于艰难转型的探索阶段,阿里巴巴采取押注长期增长的策略,虽未实现高速增长,但基本盘稳固,呈现小幅增长态势,百度面对短视频、社交等平台在搜索商业化方面的竞争压力,收入规模再次下滑,增长乏力。

在行业TOP5-10企业中,除京东外,其他企业增速均跑赢大盘,其中美团快手继续维持20%左右的增速,拼多多则以34.39%的强势增长势头脱颖而出。

- 小米在去年市场份额略有下降后,今年份额有所回升,增长速度达到19.8%的中等水平,小红书凭借内容商业化发展,首次超越微博跻身互联网广告企业前十,这也反映出内容平台在广告市场中的崛起。

5. 2023—2024年主要行业互联网广告收入品类占比及变化分析

- 从行业与品类看,食品饮料与个护及母婴品类合计市场占比从2022年的64%下降至2024年的59.54%,其中美妆个护类商品增长较为乏力,仅实现2.67%的个位数增长,市场份额也随之跌至22.4%,而食品饮料与母婴用品类商品则呈现出较高的增长态势,增幅均超过行业平均水平,分别达到19.85%和23.67%。

- 交通行业广告收入市场份额保持12%,但增长放缓。主要由于汽车市场竞争加剧和价格下探接近底部,促使车企在广告营销上更加注重王牌车型质量和功能展示,从单纯的品牌营销走向品效合一,重新分配营销成本预算,转变广告投放策略。

- 网络通讯类成为收入规模增长最多的品类,在连续两年下跌的背景下,实现了36.19%的大幅增长,收入贡献216亿元。这一增长主要归因于网络通信行业新旧动能的切换完成,AI算力成为拉动行业增长的新引擎,从而带动了广告投入的扩大。

房地产受政策因素和行业调整影响较大,依旧呈现下滑趋势,但在稳地产等政策因素作用下,广告投放降幅连续两年收窄,已从2022年的83%降至25%,表明政策支持一定程度缓解了行业下行压力。

- 教育行业与之类似,仍呈现下跌但增幅明显收窄,由2022年72%收窄至10.57%, 表明供需结构优化及龙头公司转型成功背景下,行业呈现复苏态势。

- 此外,数码电子、医疗保健、零售物流、家用电器品类均呈现较快增长,数码电子类广告投入增长达34.47%,市场规模达479.62亿元,主要得益于消费新增刺激下消费市场的进一步回暖。

2025年互联网广告市场展望

1.大模型垂直应用将会成为营销创新的突破口

2025年,AI营销大模型应用将进一步深化,营销将全面实现个性化和一体化。行业大模型的出现改变了生产力,深度释放出数据的价值,是“智能+”落地的关键阶段。在海外,微软和Salesforce等公司已在营销、销售、服务等领域展开竞争,而国内生成式人工智能与软硬件的深度融合,将使得垂直模型能够更便捷地应用于各种营销场景,大大提高营销活动的效能。用户将体验到更加个性化的服务,从产品推荐到客服互动,每一个环节都将根据用户的偏好和行为进行智能优化,为消费者提供更好的购物体验,同时,也将为互联网营销提供更广阔的发展空间。

2.一二线城市将重回营销的主战场

随着市场竞争的加剧和消费者需求的不断变化,市场营销布局已呈现出从三四五线城市向一二线城市回转的显著趋势,一二线城市再度成为企业竞争的焦点与核心战场,这与前些年集中发力三四五线城市形成逆趋势。受市场大环境影响,尽管三四五线城市市场仍具潜力,但一二线城市居民较高的收入和消费水平,更注重品质生活、高端、智能和个性化的消费观念,以及城市高度聚集的优质科技人才资源,为引领营销潮流、推动发展和开展创新提供了更广阔的空间与商业机会,已成为企业面临诸多挑战时的战略布局和资源配置的重点方向。

3.互联网一体化生态的全面升级

随着“互联网+”的逐步深入,互联网生态充分发挥了其在社会资源配置中的优化和集成作用,互联网的创新成果已深度融合于经济、社会各领域。互联网也正聚焦数字消费智能化需求,致力于构建一个更加完善的集展示、营销、电商、体验和服务一体化的体系。以抖音、快手为代表的平台,通过对打造沉浸式用户体验的深度探索与提升用户体验功能的深度优化,实现用户生命周期的闭环管理。特别是在情绪营销的推动下,短视频带货模式将更加注重情感共鸣,以此增强用户的购买意愿。