今年上半年,电商代运营公司丽人丽妆业绩出现新反转。

8月29日,丽人丽妆发布2024年半年报,公司在营业收入大降三成的同时,归母净利润却实现大幅增长,在去年同期亏损的基础上,实现扭亏为盈。

在电商代运营行业仍在艰难前行的当下,丽人丽妆因过度依赖淘宝天猫平台,且以美妆业务和买断模式为主,导致库存高企、业绩下滑等问题,公司的转型之路颇为艰巨。

今年以来,丽人丽妆业务面发生了哪些显著改变?公司盈利能力大增是可持续的吗?

1 营收大跌三成,反扭亏为盈

现阶段,“开源节流”成为电商代运营商短期内缓解业绩困境的选择之一,丽人丽妆也不例外。

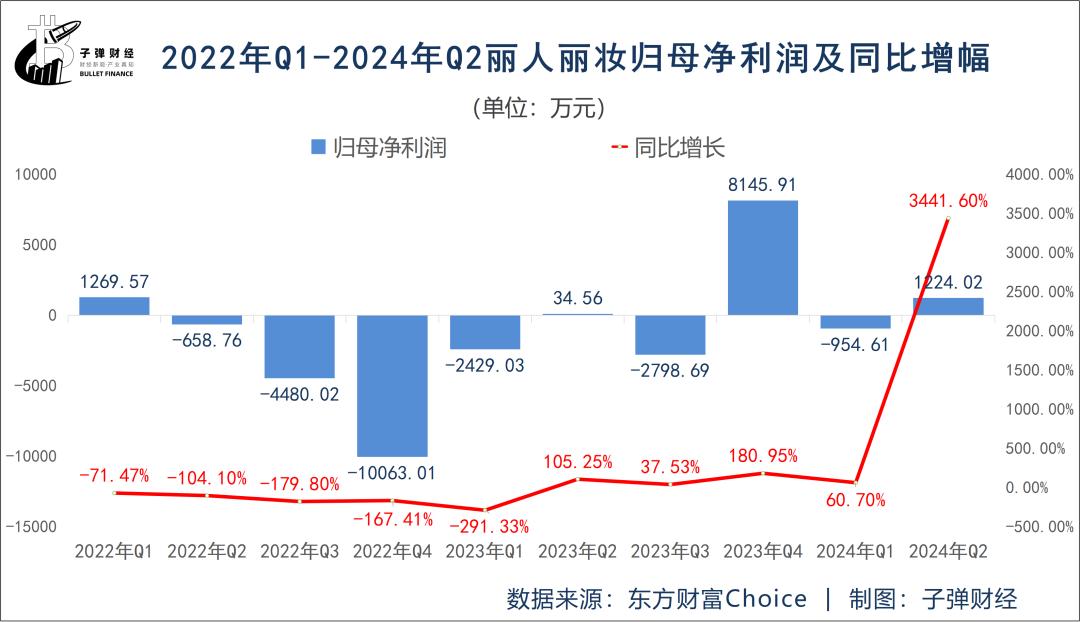

根据公司半年报,2024年上半年,丽人丽妆营业收入为9.66亿元,同比下降32.86%,归母净利润269.41万元,在去年同期亏损2394.47万元的基础上扭亏为盈。

当前,丽人丽妆的营业收入主要有两大部分:电商零售和品牌营销运营服务。

其中,电商零售业务以买断方式向品牌方或其国内总代理采购产品,再通过线上店铺出售给消费者。据公司2023年财报,这部分收入占比高达92.83%。

以买断模式为主,使得公司常年背负大量库存,在美妆消费市场增速下滑、韩妆日妆示弱的情况下,丽人丽妆“不堪重负”,存货减值损失更是直接影响了公司利润水平。

而2024年半年报披露,公司营收下滑,是公司和部分品牌合作由买断转为代运营模式所致,也与公司终止与部分品牌的合作有关。

因为半年报并没有披露买断模式收入数据,外界暂时难以判断丽人丽妆运营模式转换对应的收入变化情况。等2024年年报披露时,或可有清晰的对比。

除此之外,公司终止与部分品牌合作,也将影响公司收入情况。

综合因素作用下,2024年上半年,丽人丽妆的营收增速表现在五大电商代运营上市公司中垫底——成为唯一增速下滑的企业,而净利润增速则大幅上扬。

如果说今年上半年的业务调整影响了收入表现,那去年情况又如何?

2023年,丽人丽妆实现营收27.62亿元,同比增长-14.78%,同期,宝尊电商、若羽臣、壹网壹创、青木科技营收增幅分别为4.9%、12.25%、-16.32%、14.27%。除壹网壹创下滑速度更快外,其他三家公司增速同样远高于丽人丽妆。

业绩增长难寻,“断臂求生”,成为丽人丽妆当下的选择。公司通过主动缩减、调整业务规模和模式,来节省成本、调整结构,从而实现运营效果的优化。

关于公司调整业务、终止与品牌的合作等事宜,「界面新闻·子弹财经」向丽人丽妆投资者关系部门进行询问。

“终止合作的品牌,主动和被动的都有。公司内部需要调整结构,降低财务风险、财务杠杆,有一些品牌整体的财务回款、商务条件,不是太符合公司要求,所以公司会主动跟他们终止合作。”丽人丽妆相关负责人表示。

这位负责人进一步称,这两年韩系品牌、日系品牌的发展,或多或少受到一定影响,而公司整体合作的品牌中,韩系品牌占比较多一些,所以终止合作的品牌中,一般来讲,韩系品牌会相对较多。

不过,即使在主动缩减业务规模的情况下,丽人丽妆相关费用支出并未同比例缩减。

以销售费用为例,2024年上半年为2.83亿元,同比下滑约15.52%。公司营业总成本高达9.75亿元,超出营收总额,同比下滑约28.99%。上述成本的下滑速度,均低于公司营收降幅。

收入在缩减,成本没有相应缩减,公司为何能实现盈利?

2 盈利不够,退货来凑

客观来看,丽人丽妆今年第二季度归母净利润突然大增,带动了公司上半年归母净利润的增长。

财报显示,今年第一季度,丽人丽妆归母净利润仍在亏损,为-954.61万元,第二季度陡增至1224.02万元,比去年同期的34.56万元,增长了约3441.6%。

丽人丽妆在财报中表示,公司净利润大幅增长,源自公司整体毛利率的提升、资产减值损失大幅减少及运营费用的下降所致。

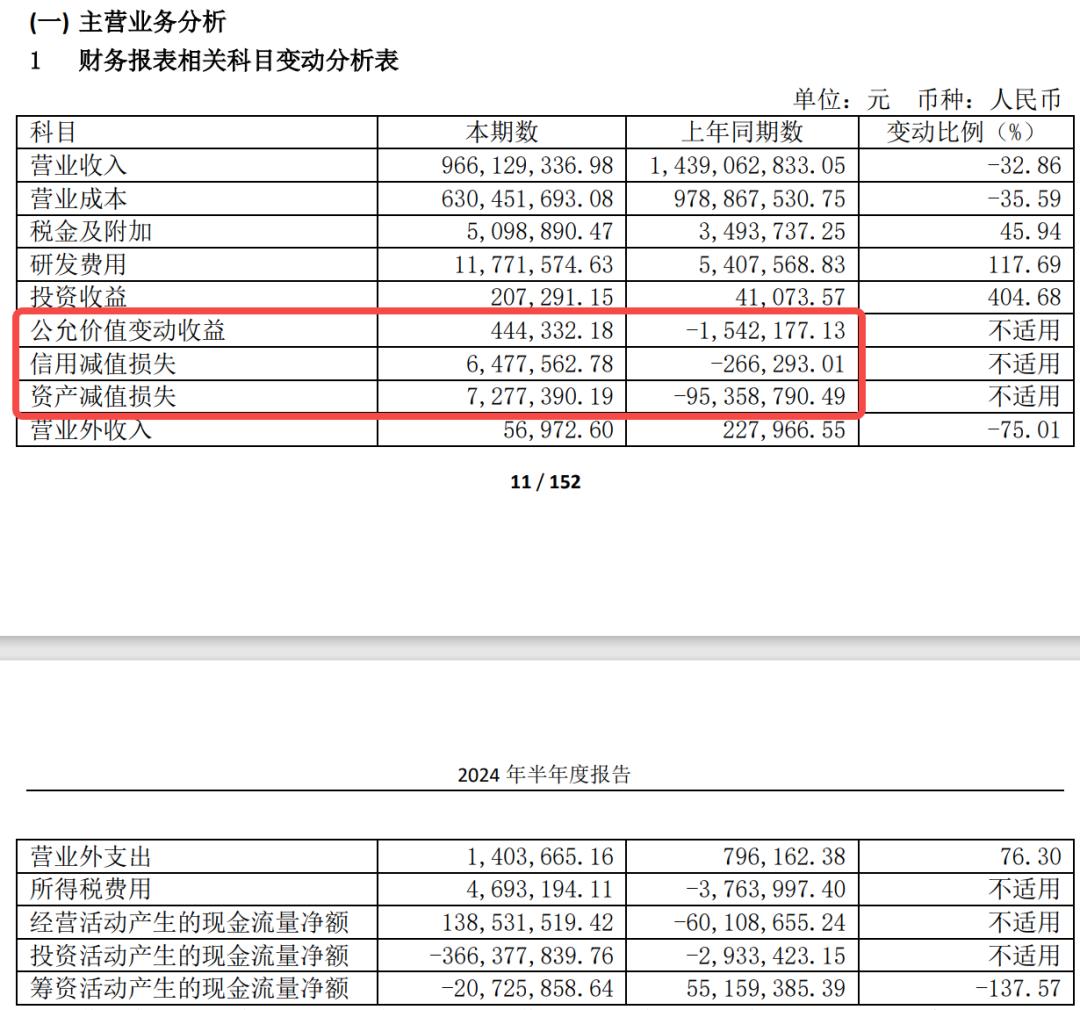

据公司半年报,有三个关键数值显著增加,对公司净利润带来影响,分别是公允价值变动收益、信用减值损失及资产减值损失。这三项数据均同比由负转正。

图 / 丽人丽妆2024年半年报

其中,公允价值变动由-154.2万元增加至44.4万元,信用减值损失由-26.6万元增加至647.8万元,变动最为明显的是资产减值损失,由-9535.9万元增加至727.7万元,变动幅度超过1亿元。

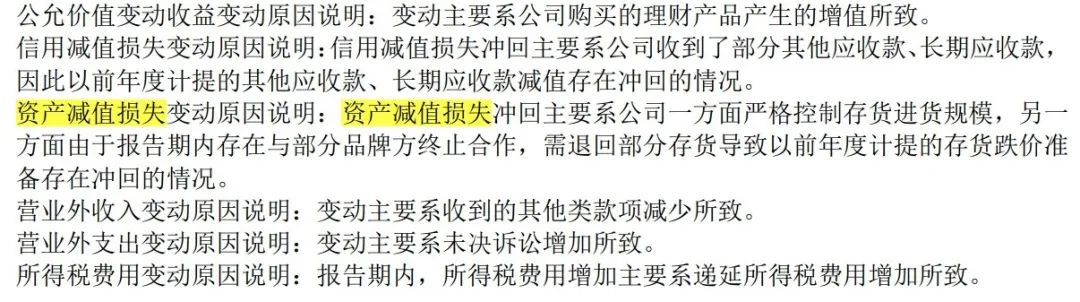

据悉,公允价值变动是由于公司购买理财产品产生了增值。信用减值损失变动,是由于公司收回部分款项使得之前的计提冲回。资产减值损失变动则是因为退回部分存货,使得之前计提的存货跌价准备冲回。

图 / 丽人丽妆2024年半年报

仅这三项,合计贡献收益约1419.9万元,比去年同期合计增加了1.11亿元。而今年上半年,丽人丽妆的盈利也只有269万多元。

由此可见,如果没有上述指标变动贡献的收益、尤其是资产减值损失的回调,丽人丽妆上半年将是大额亏损状态。

那么,是什么导致了资产减值损失的大额回调?

财报显示,资产减值损失冲回主要是由于公司一方面严格控制存货进货规模,另一方面,由于报告期内与部分品牌方终止合作,需退回部分存货,导致以前年度计提的存货跌价准备存在冲回的情况。

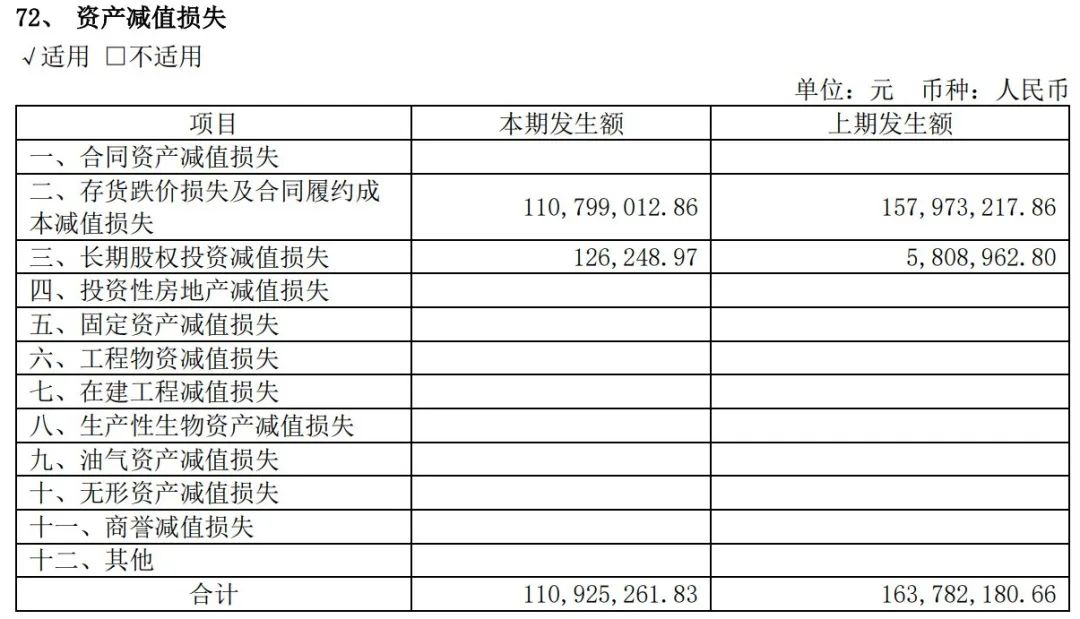

由于丽人丽妆超过90%的收入来自买断模式下的电商零售业务,因此公司常年保持高库存,从而使得公司存货跌价准备维持在高位。而存货跌价损失,占据公司资产减值损失的99%以上。

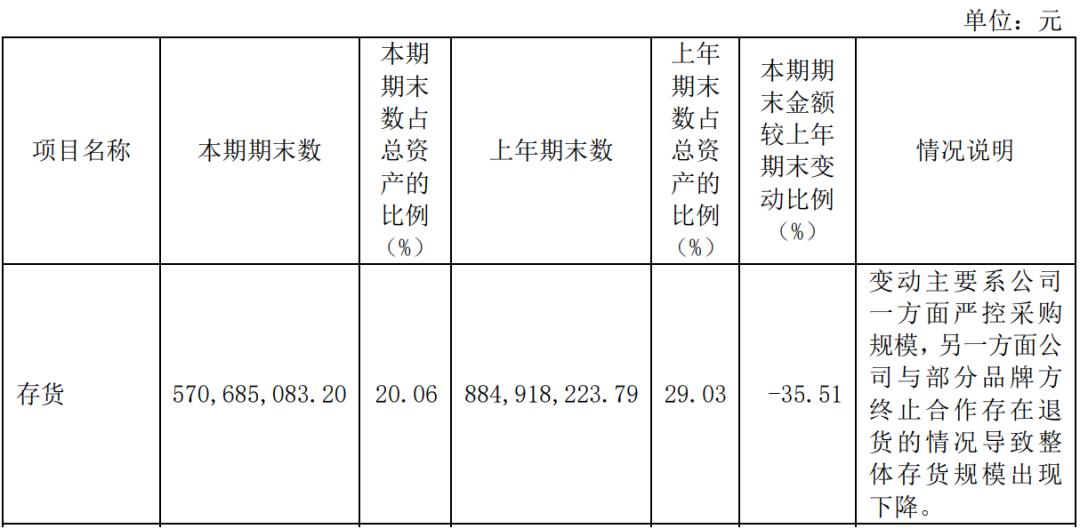

以2023年为例,截至12月31日,丽人丽妆存货账面价值为8.85亿元,占总资产的比例为29.03%。2023年度公司计提存货跌价损失1.11亿元,对公司当期利润产生了较大的负面影响。

2022年-2023年,丽人丽妆资产减值损失(单位:元)

图 / 丽人丽妆2023年年报

图 / 丽人丽妆2023年年报

而到了2024年上半年末,公司存货已较2023年底下降了35.51%至5.71亿元。

图 / 丽人丽妆2024年半年报

由于存在与品牌终止合作而将存货退回的情况,使得之前计提的存货跌价准备回冲,丽人丽妆一直以来都是负数的资产减值损失类目,今年罕见的转正至700多万元。公司归母净利润同期实现大幅飙升。

盈利不够,退货来凑。努力运营难以盈利的丽人丽妆,通过退货快速实现盈利了。

只是,终止与品牌合作,尽管暂时缓解了盈利表现的问题,但接下来,公司又将如何实现增长?

3 开源节流后,押注自有品牌

发展自有品牌业务,是丽人丽妆近年来转型的方向。不过,公司转型速度,正在加速。

近年来,丽人丽妆在美妆、食品、茶饮等领域培育了一批自有品牌,包括情绪护肤品牌“玉容初”、功效性护肤品牌“美壹堂”、地域美食品牌“寻味档案”等。其中,尤其以玉容初、美壹堂等美妆品牌为代表。

今年上半年,丽人丽妆自有品牌整体收入同比增长超160%。而2023年全年,这一数据还只有40%。

但遗憾的是,丽人丽妆一直未披露自有品牌收入的具体数据。

“自有品牌增速比较快,但收入具体数据相对来说还比较小。因为是属于公司这两年新孵化的品牌,从零开始做,绝对金额还比较小,大概占整体营业收入的比例低于10%。”上述丽人丽妆相关负责人在电话中表示。

可见,快速增长的自有品牌业务,还远没有到能独当一面的程度。

大力发展自有品牌、尤其是美妆品牌,离不开研发的投入。丽人丽妆除收入、利润层面发生显著变化外,研发投入费用也是直线飙升。

今年上半年,丽人丽妆研发费用1177.2万元,同比增长高达117.69%。而去年同期,这一数据还是540.76万元,同比下滑了11.3%。公司做自有品牌的决心可见一斑。

图 / 丽人丽妆2024年半年报

一方面终止和外部品牌的合作,另一方面加大研发投入,这是否意味着丽人丽妆的转型进入新阶段?

丽人丽妆相关负责人表示:“其实从2022年开始,公司一直在做转型。前期转型整体方向,一是做新兴渠道业务,如抖音等。还有一个就是做自有品牌业务。”

他进一步表示,在自有品牌业务上,前期更多是以小规模投入、多品牌发展的方式,也就是说,多品牌的去试水,每个品牌的投入相对来说比较少。

“而从去年到今年,公司找到了两三个可能有发展前景的品牌,然后这两年会加大投入规模,包括研发、营销费用等,都相对来说会投入更多。目前公司最主推的,一个是玉容初,还有一个是美壹堂。”上述负责人说道。

不过,尽管研发投入增加,丽人丽妆目前在研发成果转化上,却乏善可陈。公司2023年财报及2024年半年报,也没有对具体研发成果进行表述。

天眼查显示,上海丽人丽妆化妆品股份有限公司旗下有效专利仅两项,分别是一款梳子的外观专利、一款奶粉搅拌装置的实用新型专利,并无发明专利。

美妆行业对成分、配方等极度“内卷”的当下,研发实力和创新能力正在成为新的主战场。

以自有美妆品牌作为突围方向的丽人丽妆,在研发上的征程才刚刚开始,其研发投入的效果也有待时间的检验。

尽管没有研发成果披露,但丽人丽妆自有美妆品牌产品矩阵,还在马不停蹄地拓展中。

据了解,在产品创新上,玉容初在已有的藏红花精华油、双相精华、水乳、油敷面膜等品类上,进一步研发上线藏红花鼻吸棒、藏红花香薰精油等日用品类,未来还将推出藏红花糖、藏红花茶等在内的口服线产品,来满足消费者在情绪管理与肌肤护理方面的需求。

对于玉容初而言,品牌想要获得长足发展,其核心成分藏红花在护肤、保健方面的消费者教育,还有待进一步普及和加强。

此外,其品牌知名度以及核心单品在用户层面的影响力,也依然有待进一步加强。这恐怕才是后期发力多品类的基础。

而在前两项基础并没有十分牢固的情况下,就去拓展品类,甚至扩大至个人护理、食品等领域,似乎并不是一个明智的选择。

转型加速的丽人丽妆,能否在电商代运营困局中突围,显然还需要进一步优化发展路径,并拿出更多运营成果来证明。