经济观察报 记者 刘晓诺

北京时间5月31日晚,康方生物(09926.HK)的一份最新数据刷屏了医药人的朋友圈。数据显示,PD-1/VEGF双抗(依沃西)联合化疗,战胜了PD-1联合化疗。

有投资界人士兴奋地说,“这次不光是世界杯决赛赢了,而且是大比分打败巴西、阿根廷和西班牙。”

此时,康方生物在芝加哥万众瞩目。这份叫HARMONi-6的研究数据,成为首个登陆美国临床肿瘤学会(ASCO)年会全体会议的中国原创新药研究成果。

ASCO是全球肿瘤领域的顶级医学年会。中国创新药行业在2026年的ASCO上刷新多项行业记录,入选最新突破摘要(LBA)的中国创新药项目,从2023年的2项增加到13项,90余项的口头报告数量也创下历史新高。

然而,市场没有买账。6月1日,康方生物开盘后一度涨超12%,然而高开低走,此后三日连续下跌,截至6月5日收盘,康方生物总市值862亿港元,数日内市值跌去超百亿。

同期内,几乎所有参与了ASCO的中国企业,都出现了股价下跌,有约12家企业3日内跌超10%。仅6月1日,基石药业(02616.HK)就跌了32.42%。

尽管创新药本轮行情调整已持续多月,不少投资者仍感到大跌眼镜。他们曾以为ASCO发表的优秀数据可以催升股价。

多位受访者指出,股市下行或许受到资金面的直接影响。此外,上述临床数据在多大程度上构成利好,仍存在争议。在学术界取得的座席,不一定能直接转化为商业价值。行业若要良性发展,需要有更多创新药真正走向世界,证明自己的全球价值。

荣誉的另⼀⾯是审视

“上一次这样紧张,还是高考前夜。”5月31日晚,有行业研究人士在朋友圈说,自己出现心率过速,因为他一整天都在等康方生物HARMONi-6临床试验的最新数据。

这是一项中国III期临床试验,依沃西联合化疗对比替雷利珠单抗(一种国产PD-1药物)联合化疗,适应证是一线治疗晚期鳞状非小细胞肺癌。

HARMONi-6数据显示,治疗组中位总生存期(mOS)为27.9个月,对照组为23.7个月;风险比(HR)=0.66,这意味着治疗组可降低患者死亡风险34%。

在康方生物的叙述中,这份登陆ASCO全体会议的临床数据堪称历史性突破。这条数据几小时内被转发数千次,有一种说法流行起来:康方是世界之王!

勤智资本创始合伙人、董事长汤大杰也激动难抑。作为投资人,他加注了康方生物从A轮到D轮的融资,陪伴康方生物从十几人的小公司成长为市值500亿港元的企业后,实现退出。5月31日晚,他也转发了这条数据,配文“相信康方”。

不过,在ASCO现场的某高校药科教授陈峰,并没有感到“炸场”的效果。

根据日程,康方生物的报告在全体大会上是第4顺位,发言者是上海市肺部肿瘤临床医学中心主任陆舜。在随后的讨论环节中,约翰·霍普金斯大学教授Julie Brahmer发表犀利的评议。之后,康方生物的高光时刻安静地结束了。

紧接着,美国药企Revolution做了压轴的胰腺癌报告,mOS13.2个月,较对照的化疗组提升约一倍。陈峰记得,“这才是那种全场起⽴⿎掌的研究”。

陈峰表示,HARMONI-6取得34%的OS改善,已经超出了不少业内观察者的预期——他们通常把30%的改善视为⼀次⼤胜。然而,部分专家的期待更高,预期看到⼀个“了不起的”、HR低于0.5的OS结果。

“这件事本身分量极重。但荣誉的另⼀⾯是审视。分析师Daina Graybosch博士的原话很直白,‘它绝对会被剁碎’,这就是进全体会议的风险。”陈峰说。

无可辩驳的是,康方生物的HARMONi-6已达到全部预期终点,取得显著阳性。但对数据的解读,仍有明显分歧。

陈峰说,报告结束后,国内来的医⽣和投资⼈情绪积极;⽽部分欧美胸部肿瘤领域的资深专家反应相对克制。他们的关注点⼤多落在同⼀处,即这是⼀个在中国完成的纯中国⼈群数据集,对向⻄⽅⼈群外推的可转化性存疑。

HARMONi-6是一项中国临床试验,且其对照组使用替雷利珠单抗,而非K药——K药+化疗才是全球一线鳞癌治疗的标杆。真正头对头比较“依沃西+化疗”和“K药+化疗”的全球多中心临床试验,是HARMONi-3,由康方生物的海外合作伙伴Summit主导。

陈峰提到,2026年5月,Summit委婉地表示,主导的HARMONi-3鳞癌队列无进展生存期(PFS)中期分析未达统计学阈值。最终的PFS分析预计在2026年下半年进行。

“这⼀结果曾打破市场对依沃西出海顺畅的乐观预期,使中国创新药全球化的真实难度清晰地呈现了出来。” 陈峰认为,最实际的顾虑就在于全球外推:康⽅在中国做得越好,HARMONi-3全球数据复刻的压⼒越⼤,⼀旦出现数据衰减,就是估值上的硬约束。

汤大杰则认为,现在发布的HARMONi-6不是最终的数据,“但至少反应了非常好的趋势”。

在大会上,依沃西遇到的挑战不只关于中国数据能否适用于美国人群。

根据Apexonco的报道,Julie Brahmer质疑道,选择相对年轻的患者入组可能有助于改善数据质量,生存曲线中存在较多删失,随访时间不足,老年患者生存获益有限,有严重血管侵犯的患者被排除等。

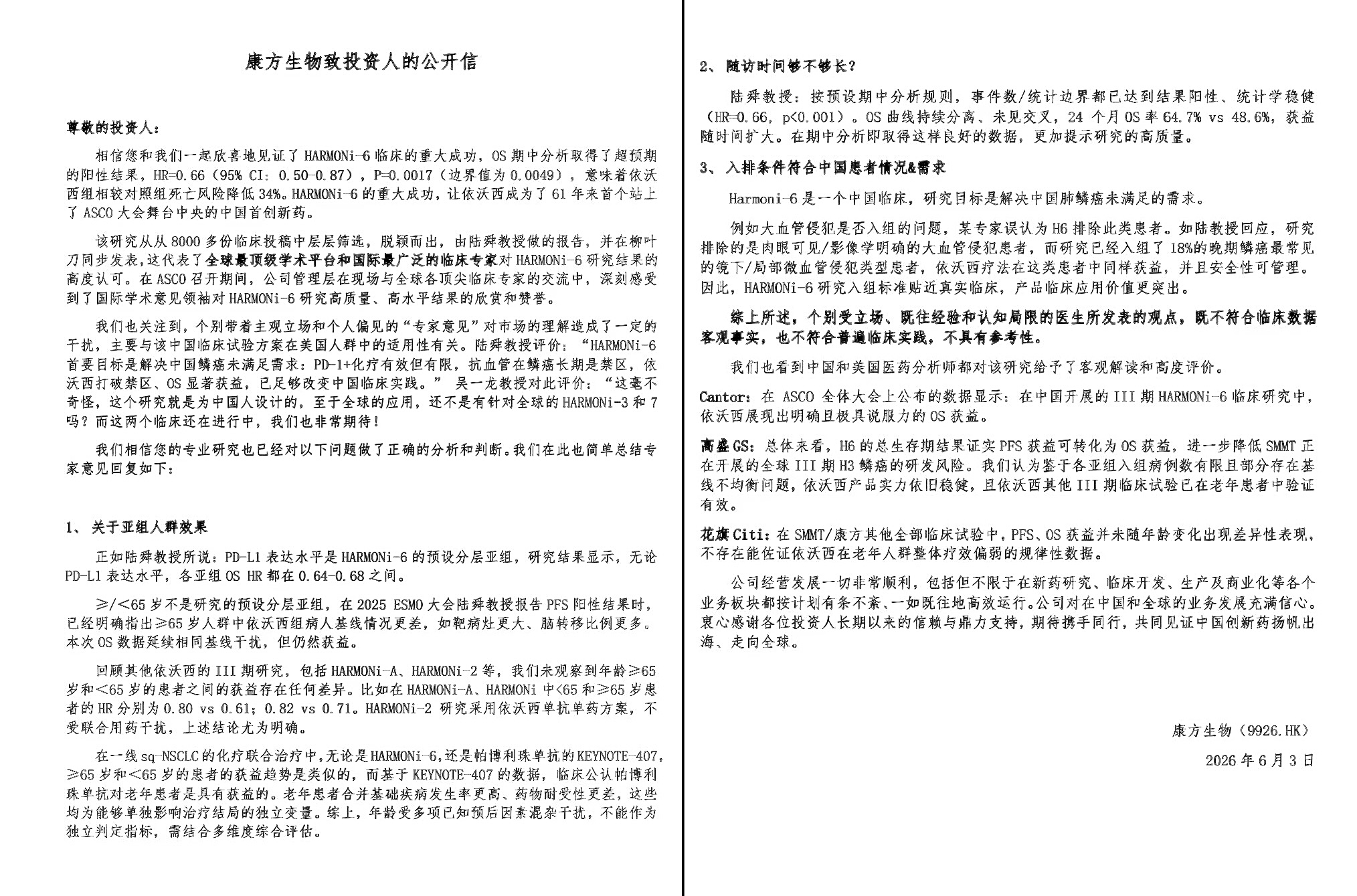

6月3日,康方生物给投资人发了一封公开信:“我们已关注到,个别带着主观立场和个人偏见的‘专家意见’对市场的理解造成了一定的干扰”,并在信中解释了三大争议,包括亚组人群效果、随访时间和入排条件。

“中国能拿出若⼲件顶级作品,但还没有形成稳定产出顶级作品的体系,海外对中国数据设定的举证⻔槛因此系统性的更⾼,这本身是合理的,不是偏⻅。”陈峰说。

他认为,客观地评价数据好坏,可以考虑四个维度。1、看对照组的强度,头对头战胜当代标准治疗,比战胜安慰剂或单纯化疗要好;2、看终点的层级,OS比PFS更接近终极价值;3、⼈群的可外推性,纯中国队列的数据可能有从中国向全球衰减的风险;4、预期差,数据够不够好,始终是相对预期而言的。

股价为何下跌

数据公布后3日,康方生物的市值跌去超百亿港元,截至发稿,总市值已不足千亿。其它参与ASCO的企业,也普遍出现大幅下跌。

对股价下跌,汤大杰并不意外。“近几年,(康方)每次发数据,二级市场都会剧烈震荡。我们一开始就意识到,这次可能还会这样。市场对公司和数据理解会产生分歧。”

他指出,相较于更看行业趋势的一级市场,二级市场更关注确定性,也更加厌恶风险。企业发了数据之后,经常会出现所谓“见光死”,一旦利好兑现,资金更倾向于在相对高位规避风险,之后再回归进来。此外,近期有些市场传闻,包括美国众议院提议限用中国临床数据、中国拟对BD进行限制等,尽管无法获知真实性,但放大了市场风险。

平安医疗健康基金经理周思聪认为,中国创新药行业的基本面在向好发展,短期的股价走势首先与资金面相关。周思聪看到6月1日到6月2日出现了巨幅的做空盘,6月1日有一笔2000万股的空单,“几乎从来没有见过那么大的空单”。

此外,周思聪认为,医药本身也有逆周期的属性,属于防守板块。大盘好的时候,反而不易被资金青睐。

多位受访者也指出,在科技板块一枝独秀的情况下,包括创新药在内的其他行业的资金不断被抽取,也影响了创新药的股价走势。

“资本很难不考虑回报,投在医疗和投在科技,这个阶段哪个取得回报的可能性更高,资金不可避免会先向那些方向流动。”国泰海通投行委委员王莉说。

她认为,长期持有医疗资产还是需要定力,现在的投资更多是基于短期刺激性信息,利好出尽,自然下跌,没有把数据等利好当成长期持有的信号。

“短期资金主要是基于一些数据节点来交易。但创新药公司价值需要更多的耐心跟踪,比如未来可能形成多少亿的潜在收益,并由此形成一种长期持有的价值。长期价值还是要一个长期赚钱的标的,至少拿在手上是一个‘压舱石’。”王莉说。

“你看到的是股价在跌,但我看到这几天它的交易量在放大。说明有人卖就有人买。”汤大杰认为,无论是二级市场还是一级市场,有效的投资是逆周期的,近几年,作为投资机构,他们在一直在加大投资力度。

学术座席与商业价值

恒生创新药指数(HSIDI.HK)在2025年9月涨到3691.39的高点后,就又进入了漫长的调整期。2026年以来,除了3月中下旬有一波明显上涨以外,恒生创新药指数又进入连续数十天的下行通道。截至发稿,恒生创新药指数为2227.34点,相当于2025年5月的水平。

创新药行业还会进入资本寒冬吗?受访者们普遍认为不会。

“行业会螺旋式缓慢上升。政策端、供给端、支付端,各个方面都在优化。经历了之前的周期,这波投资人也更成熟、更理性。”王莉说。

陈峰认为,当前更接近2021年下半年,即上⼀轮⾼点刚刚翻越、第⼀波出清开始、但多数参与者仍持"这次不同"叙事的临界点。但现在基本⾯多了⼀个相对确定的变量,即以对外授权为主的BD交易。

“剧烈回调会发⽣,但重演2022年⾄2023年那种普遍融不到钱、批量出清的全⾯寒冬概率下降。因为这⼀轮有对外授权现⾦流、政策以及部分企业的真实业绩放量作为⽀撑。”陈峰说。

周思聪认为,中国创新药会有三次价值跃升的时刻,第一次是BD,第二次是成药,第三次是商业化。ASCO也公布了很多III期数据,2026年已经进入到成药的验证阶段。这或许是资金博弈最重的一段时间,但只有经过这个验证阶段,企业才能进行商业化,把成绩兑现到报表上。

她预计,到2027年下半年或2028年之后,市场可能会摆脱由单个事件催化的炒作状态。届时,创新药企能收取的不只是首付款,收取商业化分成的案例会渐渐多起来,创新药会更像稳定增长的消费股,每季度交出更好的报表。

2026年ASCO后行业和股价的背离,也说明学术座席与商业价值是两套评价体系。

“把⼀个会场席位当成临床价值的判决书,是典型的为持仓找理由。”陈峰说,“全体⼤会专场报告反映的是学术界对科学问题重要性的认可,⽽⾮资本市场对商业回报的背书”。

他认为,行业要想得到更良性的发展,需要真正有效的落后产能出清机制,也需要培育容忍⾼失败率的⻓期资本,以及让康⽅生物式的个案从孤例变为可复制的路径。

“行业良性循环的标志不是再多⼏个全体⼤会名额,⽽是有⼀批企业有意愿、也有能⼒去做全球多中⼼、去正⾯证明⾃⼰的全球价值,哪怕像HARMONi-3那样阶段性受挫也能承受——这恰恰说明⾏业在做真创新,⽽⾮在拥挤赛道⾥继续卷性价⽐。”陈峰说。

(应受访者要求,陈峰为化名)