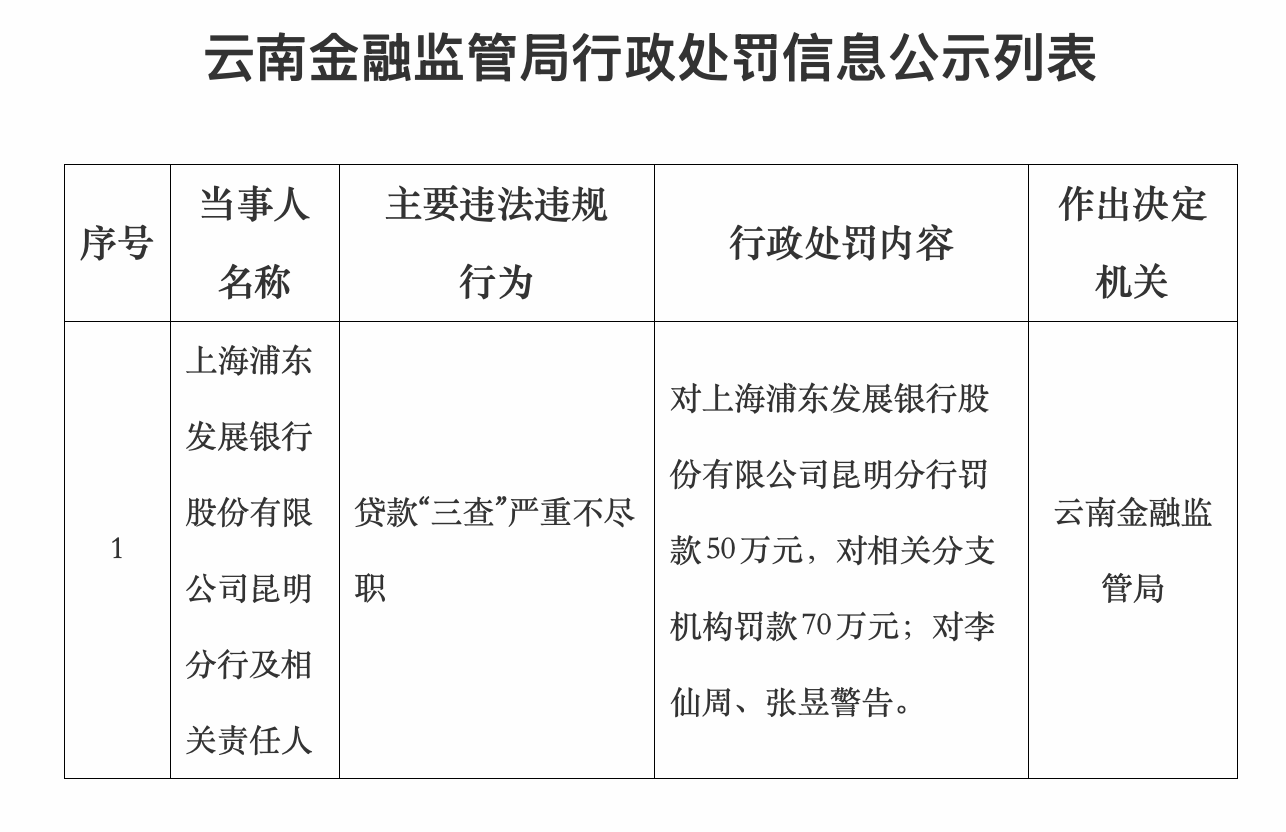

12月15日,国家金融监督管理总局云南监管局与永川监管分局相继公布行政处罚决定。上海浦东发展银行昆明分行因贷款“三查”严重不尽职,被处以共计120万元罚款,相关责任人李仙周、张昱被警告。

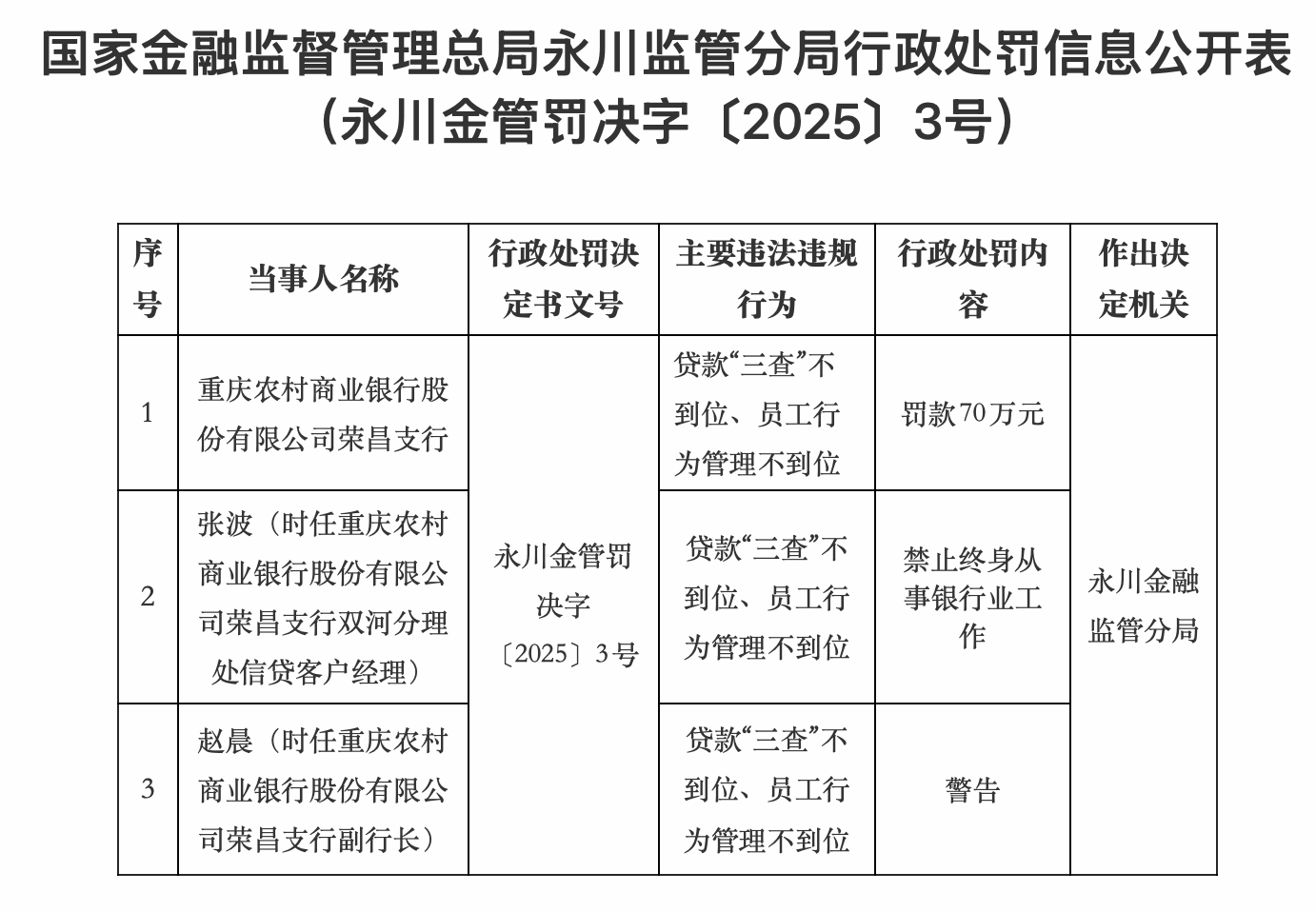

同日,重庆农村商业银行荣昌支行也因贷款“三查”不到位、员工行为管理不到位被罚款70万元,其时任信贷客户经理张波被禁止终身从事银行业工作,副行长赵晨受到警告。

这两起同日公布的处罚,再次将银行贷款“三查”失职这一顽疾推向监管与市场的焦点。今年以来,此类罚单已屡见不鲜,覆盖了从全国性股份制银行、大型国有银行到地方城商行、农商行、民营银行乃至农信社的全谱系机构。仅2025年9月26日,国家金融监督管理总局北京监管局便一次性对五家大型银行在京分行开出罚单,其中四家直接指向贷款“三查”失职。频繁且广泛的处罚案例表明,信贷管理核心环节的制度性悬空与执行性走样,已成为银行业一个具有普遍性的合规与风险隐患。

“三查”制度是信贷业务的核心风控环节,指贷前调查、贷时审查和贷后检查。其初衷在于通过全过程跟踪与管理,确保贷款资金流向合规、用途真实、风险可控。然而,近年来监管罚单显示,这一基础性制度在多家银行执行中流于形式,甚至严重缺位。

从今年国家金融监管总局的处罚主体看,问题普遍存在各类银行中。国有大行中,中国工商银行、中国建设银行、中国银行的北京市分行均因此受罚;股份制银行里,招商银行、兴业银行、浦发银行、中信银行等分支机构也屡次上榜;城商行如南京银行、中原银行,农商行及农信社如重庆农商银行、山西定襄农商行、泾阳县农信社等也未能幸免。罚金从数十万到数百万不等,个人责任追究也从警告、罚款到终身禁业,体现了监管“双罚”乃至“多罚”的趋势,即既罚机构也罚责任人。

多家银行在“三查”执行中的具体失职行为呈现共性。在贷前调查环节,部分银行简化甚至省略实地走访与交叉验证,对客户提供的财务数据、经营情况、贷款真实用途审核不严,过度依赖客户书面陈述或第三方报告。贷时审查则存在审贷分离执行不到位、风险审批走过场、对明显不合规或资料不全的贷款“绿灯放行”等问题。贷后检查的薄弱更为突出,不少银行在贷款发放后未能建立有效的资金流向监控机制,对借款人经营状况、抵押物价值、还款能力的变化跟踪不足,导致风险暴露滞后。

在银行具体贷款业务中,“三查”失职频发背后有多重现实因素。首先是业务拓展与风险控制之间的张力。在市场竞争加剧、尤其是小微企业贷款等领域,部分银行为追求规模增长与市场份额,实际操作中降低了信贷标准,缩短了审批流程。“重投放、轻管理”的倾向在某些分支机构依然存在。

其次,技术与流程变革带来新的挑战。随着信贷业务线上化、自动化程度提升,不少银行大力发展线上贷款产品,依托模型进行自动化审批。这虽大幅提升了效率,但也可能因模型缺陷、数据质量不高或过度依赖系统,导致对借款人实际情况的“实质性审查”弱化。尤其在普惠金融领域,面对海量、小额、分散的客户,如何平衡效率与风险,成为机构面临的共同难题。

再者,内部考核机制可能间接助长了短期行为。若考核过分侧重贷款增量、市场份额,而对资产质量、合规管理的权重不足,容易引导基层业务人员及管理人员为完成任务而放松风险要求。值得关注的是,部分中小金融机构,在信贷队伍专业性、系统支持能力、内控文化等方面存在短板,制约了“三查”制度的有效落地。

贷款“三查”不仅是技术流程,更是银行风险文化的体现。监管态势的持续收紧,也反映了监管部门对此问题的重视。国家金融监督管理总局自组建以来,明显强化了对银行业务合规性,尤其是信贷业务真实性与风险管理的监督检查。处罚信息公开的常态化、细致化,以及处罚力度从机构向个人延伸,均传递出严监管、强问责的明确信号。其目的不仅在于惩戒违规,更在于督促银行回归业务本源,夯实风险管理的“第一道防线”。