2026年3月31日,光大银行(601818.SH/6818.HK)披露了2025年度成绩单。

年报显示,2025年,光大银行实现营收1263.11亿元,同比下降6.72%;实现归属于该行股东的净利润(下称“净利润”)388.26亿元,同比下降6.88%。截至2025年末,光大银行资产总额达71653.19亿元,较上年末增长2.96%。

3月31日下午,光大银行行长郝成在该行2025年度业绩会上表示,光大银行把质的有效提升放在更加突出位置,不唯规模、不比速度、不争排名,聚焦重点领域重点赛道优化资产结构,增强批量拓客与源头资金导入能力,推动资产负债规模稳步增长。

回应营收、净利润承压

观察光大银行2025年全年业绩走势,可以发现,跌势主要出现在2025年下半年。光大银行半年报显示,2025年上半年,该行营收同比下降5.57% ,但净利润同比微增1.35亿元。到第三季度,营收依旧保持跌势,净利润增速经历了反转,由正转负,同比下降10.99%,单季度净利润为123.96亿元。而第四季度,该行单季度净利润仅有18.08亿元。

拆解财报发现,2025年光大银行净利润的下降主要来源于两方面:一是利息净收入为921.01亿元,同比减少45.65亿元,下降4.72%;二是其他非息收入为139.58亿元,同比减少57.20亿元。

在业绩会上,光大银行副行长、首席财务官刘彦表示,近年来,在贷款市场报价利率(LPR)下调、减费让利等政策背景下,银行业面临净息差收窄、中间收入下降等经营压力,营收增速普遍放缓。

刘彦表示,从光大银行情况来看,2025年,该行营收出现负增长主要受以下几方面因素影响:一是净息差有所收窄。2024年以来LPR利率下调,叠加存量房贷利率调整,2025年该行贷款端收益率受到影响,而存款利率下行节奏慢于贷款,净息差同比有所收窄,制约了利息收入增长;二是其他收入阶段性下降。2024年债券市场利率经历了较大幅度下行,该行投资类资产估值浮盈基数较高,但2025年债券市场利率整体上行,该行投资类资产估值形成一定的浮亏,导致其他收入有所下降;三是统筹发展和安全。该行加大相关业务风险化解和经营转型力度,信用卡息费收入阶段性承压,对全行息费收入增长产生一定影响。在营收下降的同时,光大银行通过强化成本管控缓解利润下行压力,全年营业支出下降8.9%,降幅大于营收降幅。

刘彦表示,2026年是光大银行夯实基础的一年,光大银行将坚持错位发展,打造特色优势,增收入、控成本、强风控,增厚相关资源支持,推动盈利水平企稳回升。

管控资产质量

2025年,光大银行总资产突破7万亿。其中,贷款总额3.98万亿元,较上年末增加463.16亿元,增长1.18%。

光大银行在科技贷款及绿色贷款方面可圈可点。其中,科技贷款余额为7037.23亿元,较上年末增加649.85亿元,增长10.17%;绿色贷款余额(新口径)为4690.78亿元,较上年末增加560.48亿元,增长13.57%。

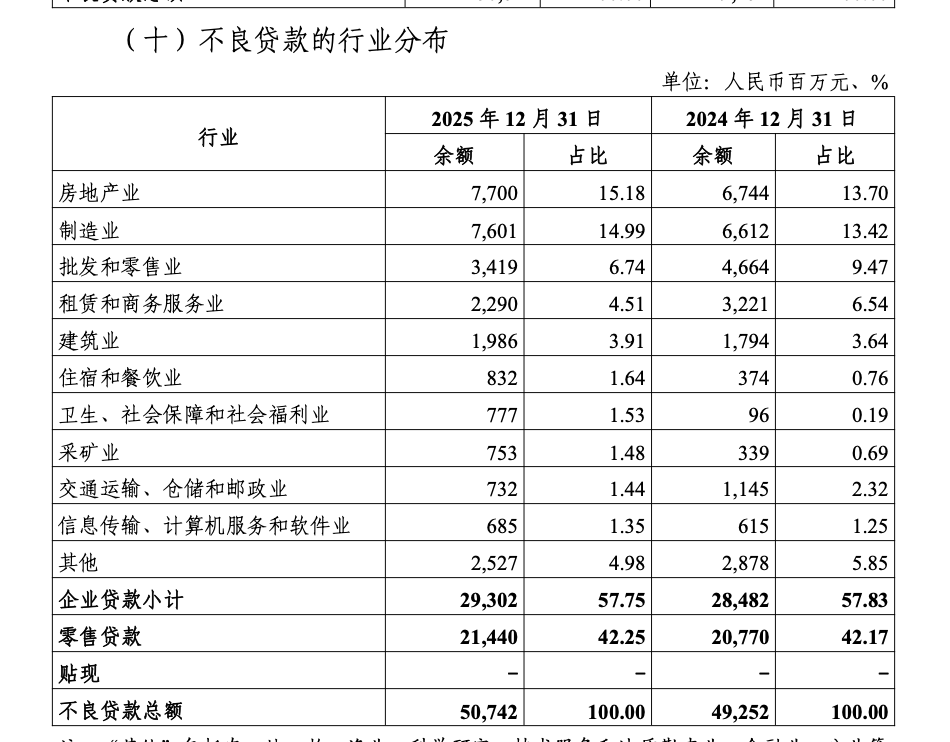

不过,光大银行的资产质量仍承压。2025年,光大银行不良贷款持续增加。截至2025年末,该行不良贷款余额达507.42亿元,较上年末增加14.90亿元;不良贷款率为1.27%,较上年末上升0.02个百分点,逾期贷款率为2.13%,较上年末上升0.11个百分点。

从不良贷款的行业看,房地产仍是占比最高的行业。2025年,该行房地产不良贷款余额为77亿元,占比15.18%,较2024年占比增加1.48个百分点。批发与零售业不良贷款余额减少12.45亿元,而住宿和餐饮业不良贷款余额由2024年的3.74亿元增至8.32亿元。

光大银行副行长齐晔在业绩会上表示,从新发生不良的情况看,对公领域上,整体不良生成规模较上年有所下降,2025年该行加大了房地产存量风险出清,平稳有序推进平台化债,落实中小微企业无还本续贷;零售贷款上,涉房贷款以及以信用卡为主的消费信贷资产质量承压,该行明确了将其确定为重点领域,设立专班、建立机制、倾斜资源,多措并举加强管控和化解,2025年也产生了积极的成效。

值得关注的是,信用卡方面,2025年光大银行将信用卡业务由直营转为属地化经营,即信用卡业务回归分行。

齐晔表示,2025年,该行充分发动了分支行力量,深耕消费场景,以合意客户为中心加快结构调优。在风险治理上,坚持严控新增、化解存量并重,修订核心审批政策,持续优化风控模型,同步加强存量客户精细化管理和潜在高风险客户压降,提升贷后清收效能。过去一年信用卡不良生成稳中有降,风险治理取得初步成果。这一年的治理成效,让该行对其资产质量的稳定向好坚定了信心,也为今后的发展奠定了基础。