季晓莉/文 这段时间关于税的新闻挺多,感觉周围人关于税收合规的意识也大大增强了。特别是一些不熟悉税法的人,借助现代高度发达的媒体和税局强大的宣传,发现自己多年前的一些涉税行为好像没申报缴税,就特别紧张,担心是不是他们还会就多少年前发生的事情补税,罚款。

依法纳税是每个公民应尽的义务,自然人如果应缴的税款没申报缴纳,该怎么处理呢?今天咱们聊聊这个大家关心的问题。

一、自然人不进行纳税申报造成不缴或少缴应纳税款会被无限期追征吗?

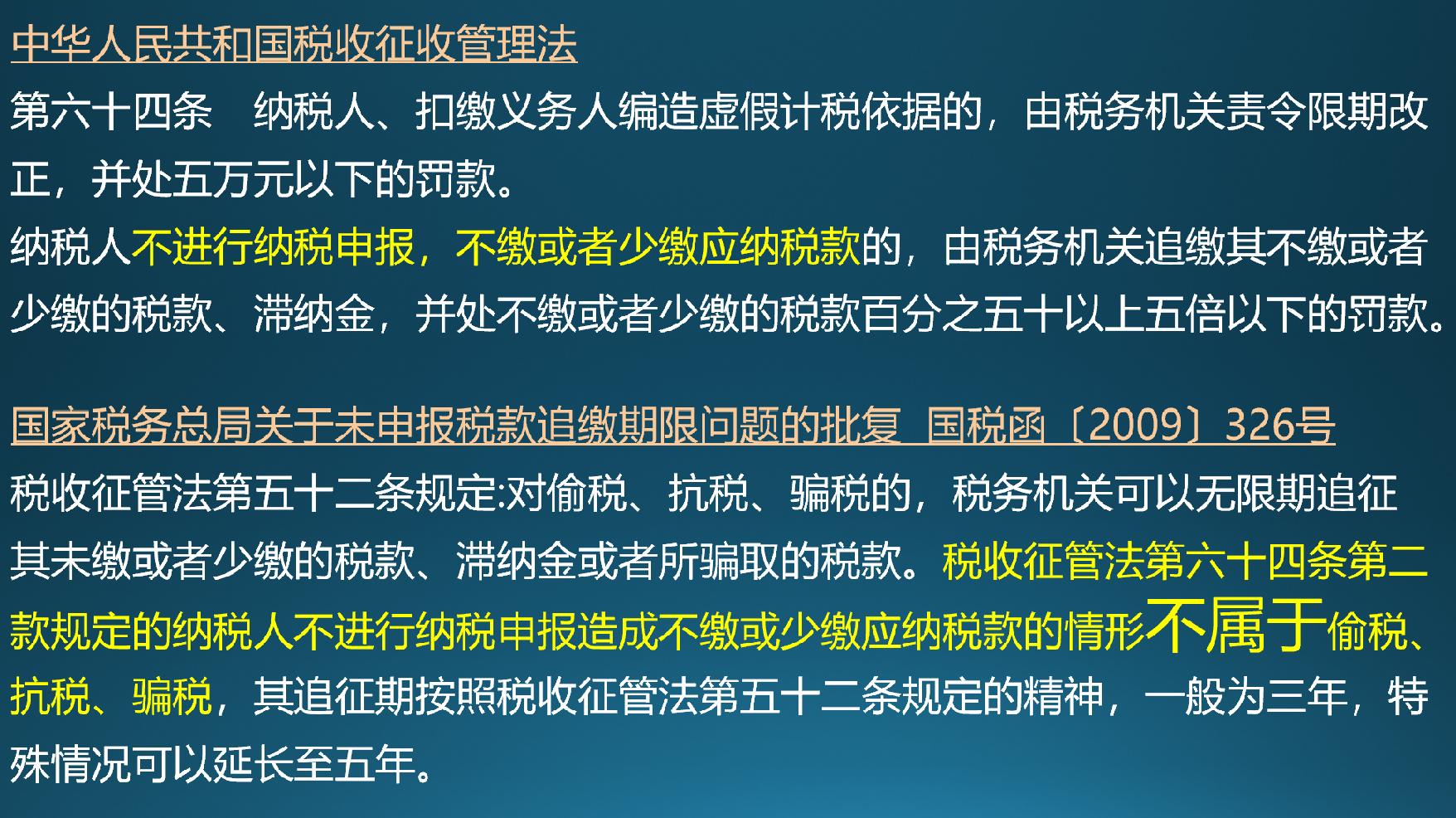

首先解答大家最关心的问题,根据国税函(2009)326号规定,纳税人不进行纳税申报造成不缴或少缴应纳税款的情形是不属于偷税、抗税、骗税的,税款追征期最长也就5年。

许多人看到这个文件就非常开心,那是不是我过了5年就安全了呢,还真不是,因为根据国税办函(2007)647号文,自然人如果有不进行纳税申报少缴纳的税款,要同时满足”未办理税务登记“和”六十三条规定之外”才可以不被无限期追征。

二、什么情况下自然人会被无限期追征税款?

自然人一般很少办理税务登记,那么我们再来看看征管法的六十三条关于纳税申报说了啥,看看是不是您能够被排除在六十三条规定之外?

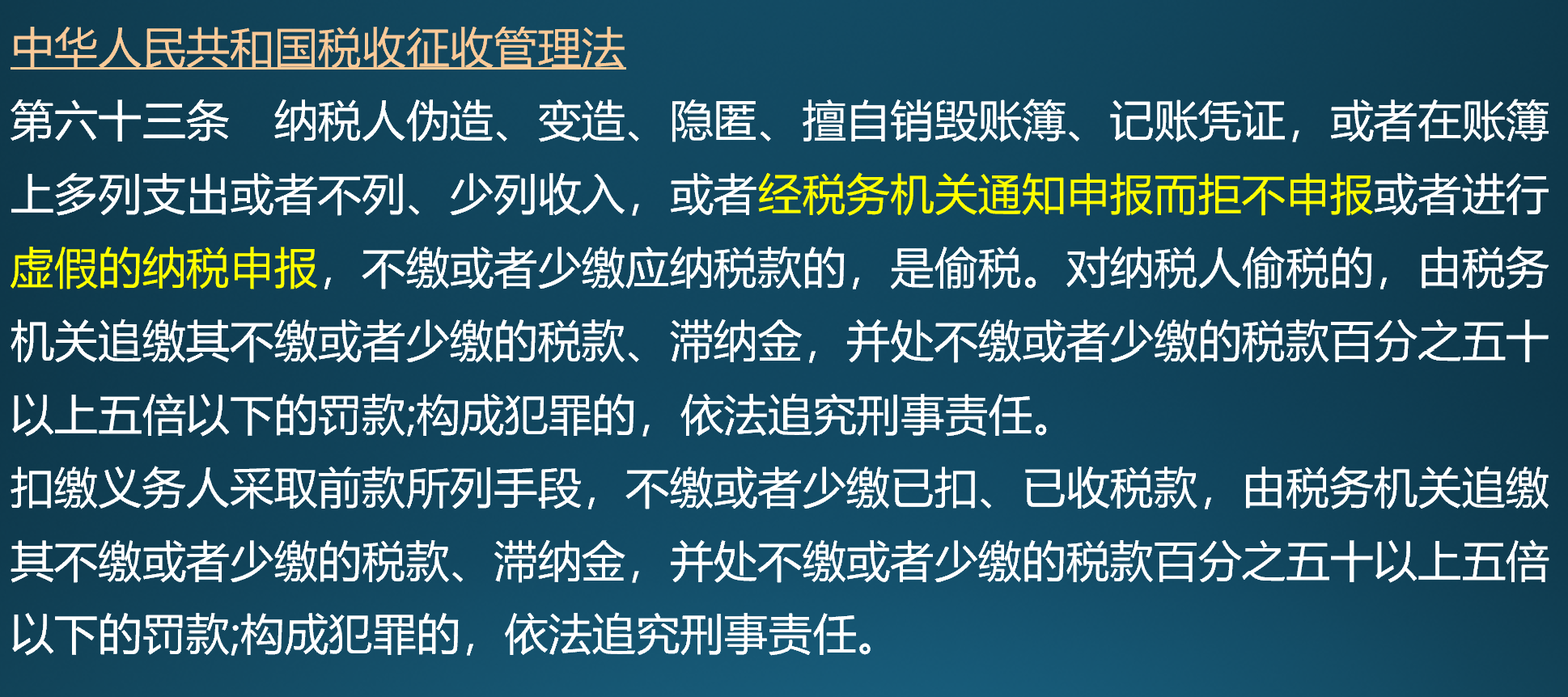

因为自然人不需要设置账簿、登记记账凭证,根据《征管法》第六十三条,自然人不可能像企业纳税人那样,因为虚假的账务问题导致被税局认定为偷税。

但是根据《征管法》六十三条对纳税申报的规定,如果自然人曾经被税务局通知过要就涉税事项进行纳税申报,但是自然人拒不申报,或者说自然人曾经申报过,但是申报的数据是虚假的,那还是可以被税局认定为偷税的。

所以作为自然人的您,可以回忆一下,和您相关的涉税事项,税务局是否通知过您申报,或者说您曾经胡乱申报过?

三、税务局通知申报的形式

可能自然人还会有疑问,什么情况算税局通知申报我了呢,5年前税局曾给我打过电话,问过我涉税事项的事情,说如果涉税就申报,我觉得没税就没申报,之后税局也就没下文了,这是不是就算税局通知申报了?如果这么简单就算通知申报,那税局工作就太好干了。咱们再来看看通知申报的形式。

因为每个税种都有相应的申报期限。如果是在申报期限内,税局的通知方式一般都是比较温和,短信、邮件、电话、税务事项通知书这些形式都有可能。现在有了自然人电子税务局和个人所得税APP,自然人也可能直接在这些平台上就能收到提醒。

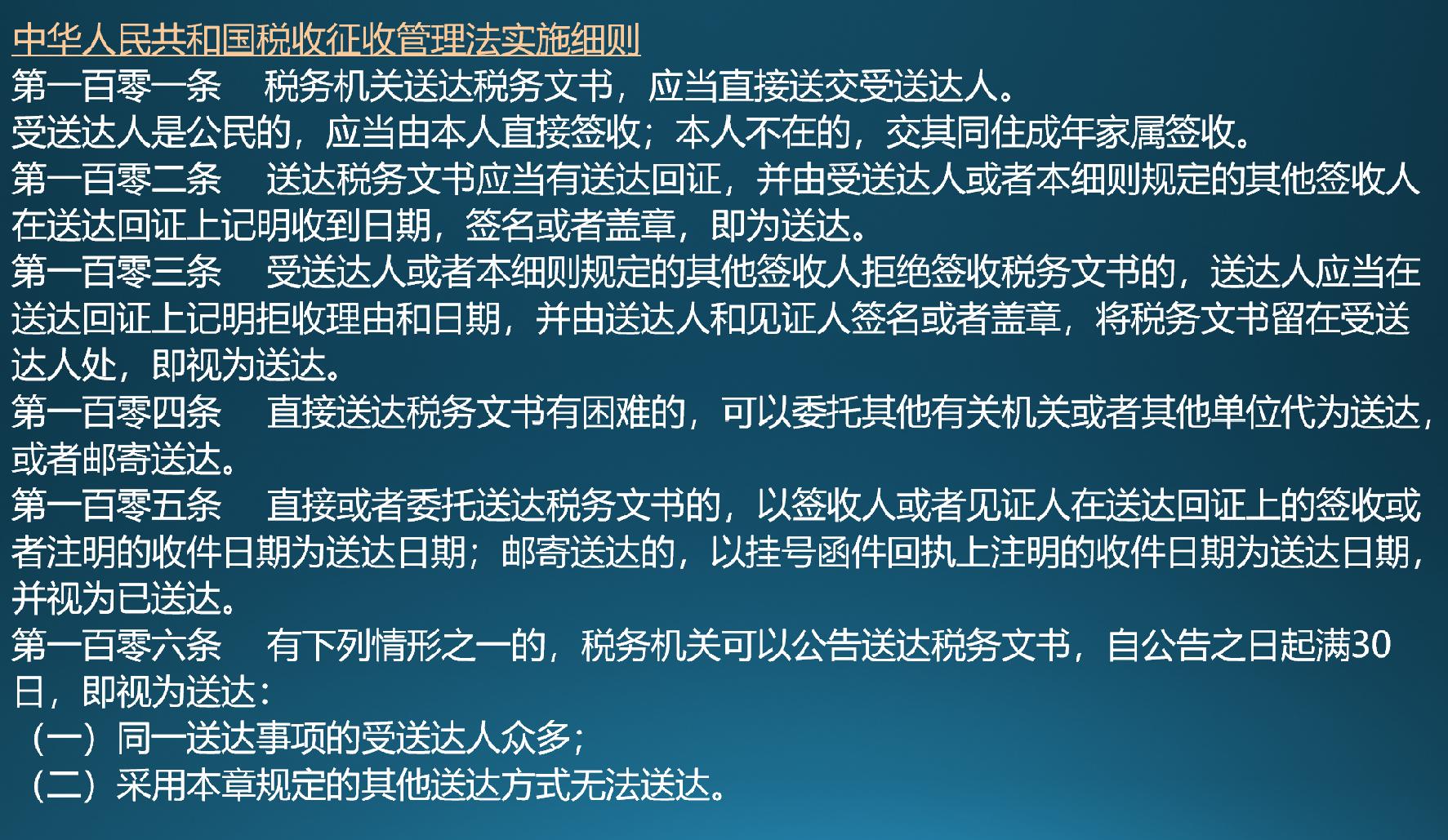

如果超过了申报期限自然人仍未缴税,那税局一般就会书面下达《税务事项通知书》或《责令限期改正通知书》了,要求自然人缴纳税款,如果是自然人联系不上,税局还会采用公告的方式通知纳税人,如果自然人仍不领取,自公告之日起满30日,就视为送达。这种情况下,如果自然人的税款没申报缴纳,还是可能被认定为偷税。

如果超过了申报期限自然人仍未缴税,那税局一般就会书面下达《税务事项通知书》或《责令限期改正通知书》了,要求自然人缴纳税款,如果是自然人联系不上,税局还会采用公告的方式通知纳税人,如果自然人仍不领取,自公告之日起满30日,就视为送达。这种情况下,如果自然人的税款没申报缴纳,还是可能被认定为偷税。

四、作为自然人的纳税人应该怎么办?

根据以上分析,作为自然人可以梳理一下自己的涉税行为是不是已经过了5年:

如果还是在5年期内,那就建议补税交滞纳金,尽量避免5年内被税局查出,还可能会有0.5-5倍的罚款。

如果已经超过了5年,那就想想是不是税局曾经给过您税务文书,或者曾经看过税局送达文书的公告,您没当回事。如果有这些事项,那税局是可能将您的行为认定为偷税,无限期追征的。

如果已经超过了5年,但是税局从来就没就您的涉税事项找过您,或者只是泛泛的聊过,那么这种情况下您未申报缴纳是税款税局就不会再追征啦。