一、积极因素增多但制约仍存,宏观经济延续结构性修复

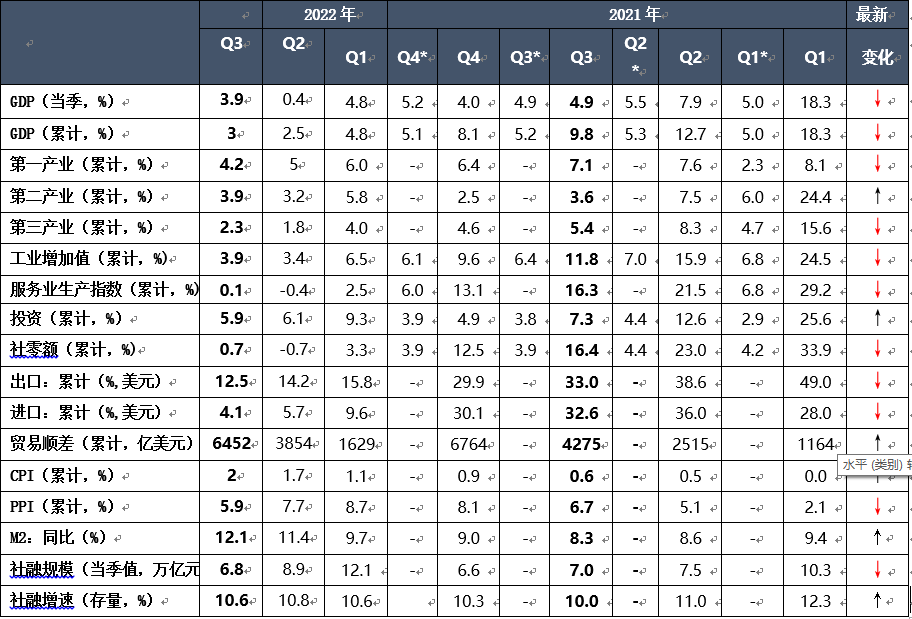

2022年前三季度,在俄乌冲突、新一轮疫情暴发以及全球滞胀风险上升等超预期因素扰动之下,宏观经济运行在二季度出现探底。在一揽子稳经济政策以及接续措施落地显效的支撑下,前三季度实现GDP同比增长3%,其中三季度同比增长3.9%,相比二季度加快3.5个百分点。宏观经济运行中的积极因素在增多,但不利因素依然制约经济修复,从经济运行中的有利因素来看:一是稳增长政策效果有所显现,宏观经济走出谷底并延续结构性修复;二是工业生产韧性较强且快速修复,三季度增加值同比增长4.6%,快于三季度GDP增速;三是基建投资增速持续位于高位,重大项目建设落地托底宏观增长;四是CPI平稳通胀压力较小,PPI回落改善中下游企业盈利空间。从经济运行中的不利因素来看:一是需求收缩的压力持续存在,其中居民消费意愿或仍存不足,前三季度社零额当月同比增速波动较大,9月仍处在2.5%的较低水平;二是房地产投资增速下滑趋势未改,房地产市场的调整尚未触底企稳;三是出口延续高增长的基础不足,后续或将扰动制造业投资;四是融资需求主要依赖政策性因素的拉动,人民币汇率也存在一定贬值压力。

总体来看,前三季度中国宏观经济在超预期突发性因素的冲击下保持了韧性,四季度经济延续修复的态势不改,但相对经济生产端逐步回归至常态水平,需求偏弱或将持续制约宏观经济修复的力度与节奏。

(注:↓、↑、↔分别表示表示三季度同去年同期增速相比为下降、上升或持平,*表示两年复合增速)

展开全文