钟正生/文

今年4月制造业投资同比增速下滑,但仍是主要经济指标中表现最强的项目。本文主要从总量和行业两个维度出发,分析制造业投资的现状。总量层面,4月制造业投资较快回落,虽有疫情冲击的影响,但也折射出其内生投资动能趋弱。从周期扩张时间、工业增加值、上市公司资本开支、产能利用率等先行指标看,制造业投资可能自今年二季度走弱。行业层面,2021年制造业投资回升过程中,不同行业贡献并不均衡(装备制造贡献良多);而周期运行至此,前期对制造业投资贡献较大的行业(原材料)动能已显不足,弱势行业(下游制造业)呈缓慢修复状态,不同行业的贡献逐步回归均衡。

一、总量层面:制造业投资动能趋弱

2022年4月,制造业投资的累计同比增速自一季度的15.6%下滑至12.2%,单月同比增速自3月的11.9%下滑至6.4%。尽管4月制造业投资增速明显回落,但仍高于2016-2019年5.37%的复合增速,处近年的高位。

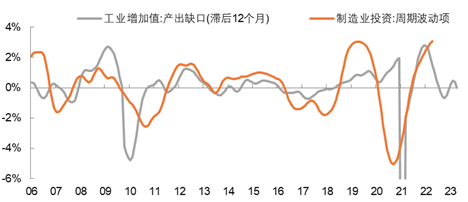

近年来我国固定资产投资及制造业投资增速中枢显著下滑,我们用HP滤波的方式将制造业投资数据的趋势项和周期波动项目分开,得到制造业投资的周期波动。截止2022年4月,季节调整后的制造业投资的上行脉冲依然处于高位。回顾历史,制造业投资周期有两个特征:一是,处于潜在增速之上、并趋于扩张的时间通常在一年左右。如2007年-2008年在潜在增速之上扩张13个月、2011年-2012年在潜在增速之上扩张12个月、2018年-2019年在潜在增速之上扩张10个月,而2014-2015年为回落速度放缓的弱周期。二是,制造业投资的周期往往滞后于工业增加值的产出缺口(同样采用HP滤波方法调整)一年左右。以历史经验衡量,本轮制造业投资在2021年6月恢复到潜在增速之上,上行脉冲或在2022年3月-5月见顶;而工业增加值产出缺口2020年12月前后见顶,也预示着制造业投资在2022年年初到达顶部。因此,不考虑本轮周期特殊因素的影响,制造业投资的内生动能或自2022年二季度起趋弱。

图1 工业增加值产出缺口领先制造业投资周期波动约1年,已见顶回落

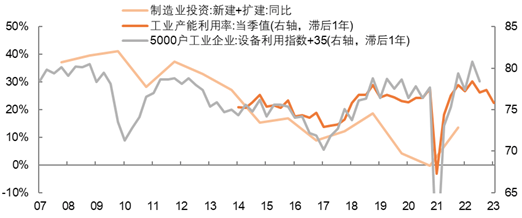

从上市公司数据来看,国家统计局公布的制造业固定资产投资完成额增速,与制造业上市公司在建工程及固定资产加总后的增速走势较为接近。制造业上市公司的资本开支增速基本同步于在建工程,领先于在建工程及固定资产加总的增速。以此观察,今年一季度制造业上市公司的资本开支与在建工程同比增速相比2021年末下滑,在建工程及固定资产加总的增速小幅抬升,后续或将滞后下滑。

从产能利用率来看,我国工业企业产能利用率已于2021年二季度见顶,制造业企业已面临近一年的需求收缩环境。2022年一季度显示,我国工业企业产能利用率加速下滑,已低于2021年同期1.4个百分点,而上期的2021年四季度低于2020年同期0.6个百分点。历史上,工业产能利用率往往领先于制造业的新扩建投资一年左右,制造业投资新扩建方向的需求或在2022年二季度前后走弱。

图2 工业产能利用率领先制造业新扩建投资约一年,已于2021年二季度见顶

总的来说,周期扩张时间、工业增加值产出缺口、上市公司资本开支、产能利用率等先行指标均预示制造业投资内生动能可能自今年二季度走弱,后续或面临更多回落压力。

二、行业层面:结构回归均衡

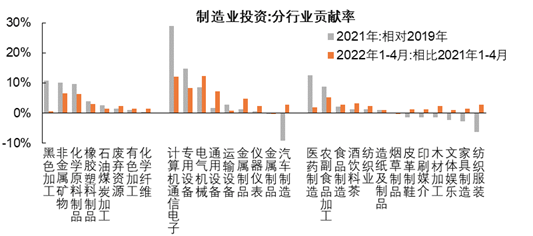

首先,按细分行业看,2021年我国制造业投资规模最大的行业依次是:计算机、通信和其他电子设备制造业(10.2%)、非金属矿物 (10.1%)、专用设备 (8.0%)、化学原料制品 (7.4%)、电气机械 (6.7%)、通用设备 (6.3%)、农副食品加工(5.5%)、金属制品(5.0%),而汽车制造、医药制造、纺织等20个行业合计仅占40.8%。按大类板块看,中游原材料、装备制造和下游制造分别占2021年制造业投资的30.2%、43.9%、25.9%。由此看,制造业投资对于下游行业的依赖度不算高,中游企业尤其是装备制造相关行业的需求更为关键。

其次,拆解对我国制造业投资的支撑与拖累行业。2021年,我国制造业投资主要受装备制造和原材料相关行业拉动。以2019年为基准,对2021年我国制造业投资贡献较大的行业有:装备制造板块的计算机通信电子、专用设备、电气机械,三个行业合计贡献比例为52.2%;原材料板块的黑色加工、非金属矿物和化学原料制品三个行业,合计贡献比例为30.5%;下游医药制造、农副食品加工业,合计贡献比例为21.2%。对2021年制造业投资拖累最大的是汽车制造业的9.2%,下游纺织服装、家具制造等6个子行业的合计拖累比例也高达15.9%。2022年1-4月,汽车制造、纺织服装等前期贡献为负的行业对制造业投资的贡献率提升,而计算机、医药、黑色加工等前期贡献较大的行业趋弱。分板块看,中游制造业投资贡献率略有提升,达50.4%;下游行业投资总体回暖,回升15.5个百分点至26.5%;原材料板块投资走弱,下滑16.7个百分点至23.1%。

图3 以2019年为基期,计算机、专用设备、医药制造对2021年的制造业投资贡献较高

总的来看,2021年我国制造业投资回升过程中,不同行业的贡献并不均衡;而周期运行至此,前期对制造业投资贡献较大的行业动能(如原材料行业)已显不足,弱势行业(如下游制造业)呈缓慢修复状态,不同行业的贡献逐步回归均衡。

展开全文