4月11日,“中汽协会数据”微信公众号发布2023年3月汽车工业产销情况。

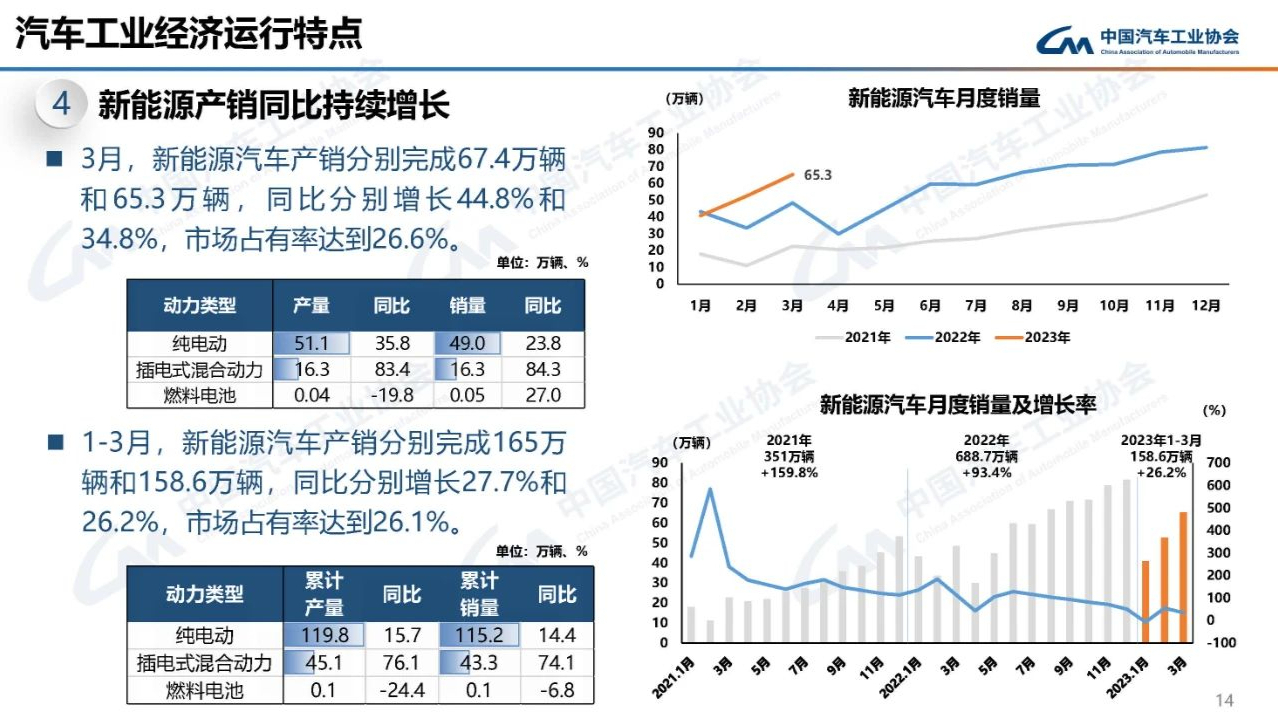

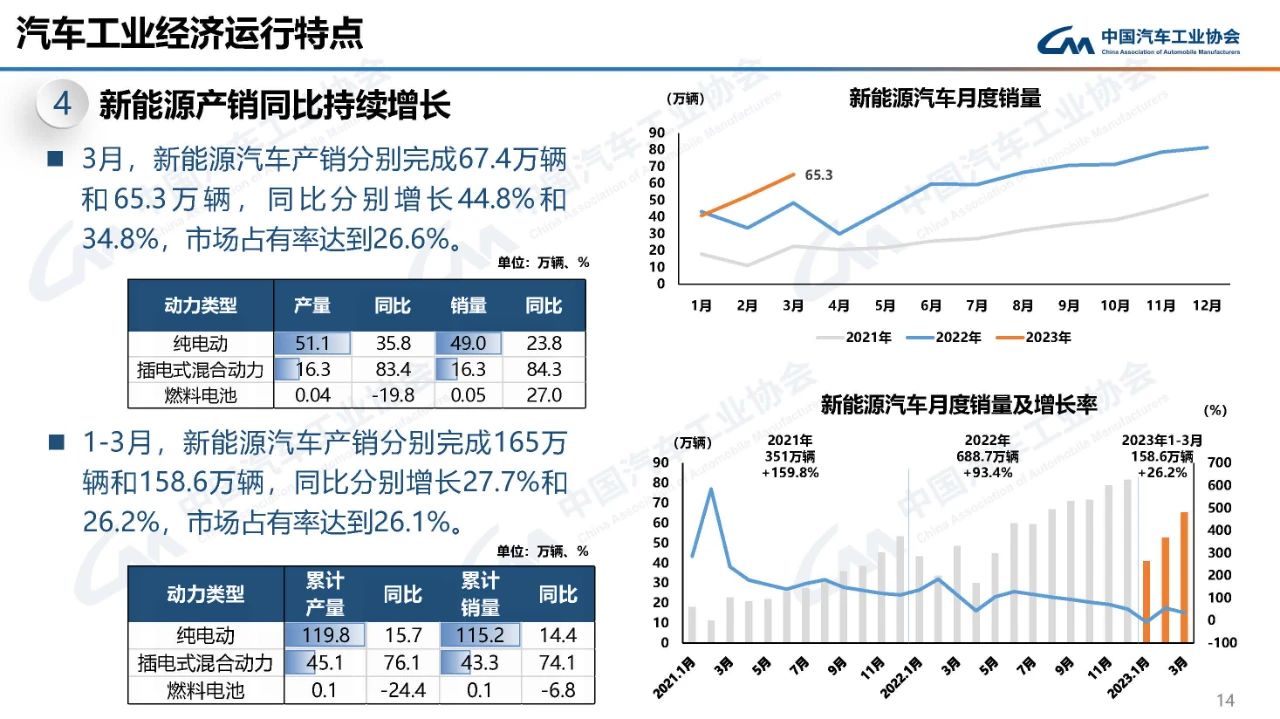

3月,新能源汽车产销分别完成67.4万辆和65.3万辆,同比分别增长44.8%和34.8%,市场占有率达26.6%。一季度,新能源汽车在同期高基数基础上继续保持较快增长,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。

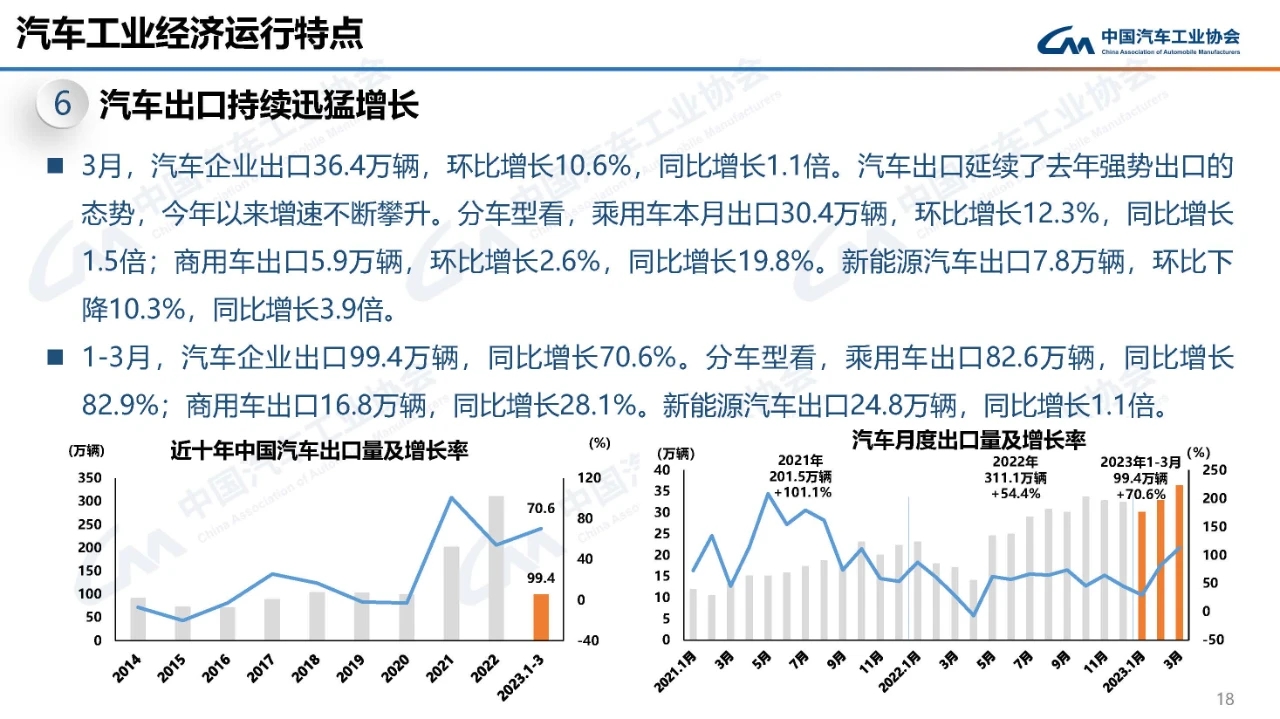

出口方面,汽车出口延续了去年强势出口的姿势,今年以来增速不断攀升。3月汽车企业出口36.4万辆,环比增长10.6%,同比增长1.1倍。其中,新能源汽车出口7.8万辆,环比下降10.3%,同比增长3.9倍。1-3月,汽车企业出口99.4万辆,同比增长70.6%,其中新能源汽车出口24.8万辆,同比增长1.1倍。

在3月汽车出口前十位的企业中,上汽出口量达8.7万辆,同比增长1倍,占总出口量的23.8%。1-3月,从增速上看,汽车出口前十的企业中,排在前三位的分别是比亚迪,出口4.3万辆,同比增长12.8倍;奇瑞,出口17.2万辆,同比增长1.5倍;江汽,出口4.6万辆,同比增长97.1%。

整体上看,3月汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下降。中汽协指出,整体来看,汽车市场国内有效需求尚未得到完全释放。

1-3月,重点企业集团总体销量有所下降。汽车销量排名前十位的企业集团销量合计为505.7万辆,同比下降7.8%,低于上年同期1个百分点。国内方面,1-3月国内汽车销量排名前十位的企业集团销量合计为431.5万辆,同比下降16.3%,低于上年同期2.1个百分点。其中,与上年相比,比亚迪、北汽、华晨宝马销量增速实现正增长,且华晨宝马销量首次进入前十位企业,其他企业呈不同程度下降。

中汽协分析,一季度汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗,年初以来的新能源降价以及3月以来的促销潮又对终端市场产生波动,汽车行业经济运行总体面临较大压力。在当前市场预期较弱的情况下,建议中央和地方政府继续出台一些行之有效的促进汽车消费政策,进一步激发市场活力,释放消费潜能,助力行业全年实现稳定增长。