我们先学习福建省税务局关于“企业未发工资,缴纳的社保费,企业所得税前是否可以扣除”的答疑,然后我再聊聊特殊情况下员工自行承担社保的企业所得税和个人所得税的处理。

一、税局答疑

纳税人提问

企业未给员工发放工资,但为其申报缴纳了社会保险费,这部分社会保险费实际由员工自行承担。这部分社会保险费是否可以在企业所得税税前扣除?

福建省税务局回复

根据《中华人民共和国企业所得税法》第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

另根据《中华人民共和国企业所得税法实施条例》第二十七条规定:“企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。

企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。”

因此,这部分由员工自行承担的社会保险费不属于企业实际发生的与取得收入有关的、合理的支出,不可以在企业所得税税前扣除。

二、意见建议

即使是企业统一对外缴纳了社保,但员工或前员工等个人已经将此部分钱给公司了,企业并没有实际的发生支出,而且以后也不会再将此部分钱归还个人,那就算有相应的企业所得税前扣除凭证,这部分社保也是不能在企业所得税前扣除的。

不过我个人感觉提问的纳税人没有说得很明白,因为企业有义务给签订了劳动合同的员工缴纳社保,员工现在自行承担了社保,也不意味着社保支出不能在企业所得税前扣除,我们下面重点讨论这种情况下企业所得税和个人所得税的处理。

1、员工垫付的社保款项未来只要归还,应该可以在企业所得税前扣除

如果企业发不出工资,员工个人为了保证社保不断可能会愿意先自己花钱缴上,这个钱等补发工资的时候还是会随工资一起返还给员工的。现在员工把钱先给公司,就相当于公司向员工借钱,然后公司又缴纳了员工的社保。这种情况下,就不能简单地说,员工自行承担的社保费不能在企业所得税税前扣除了。应该支付的公司雇佣中员工的工资和社保一般都是和生产经营有关的,企业只要承诺会归还借员工的款项,相应的社保支出就应该在企业所得前扣除。

2、在企业向个人借钱缴纳社保的情况下,企业申报代扣代缴员工的个税时,申报的员工收入不应该是零。

企业应该将社保个人负担的部分作为当月发放给个人的工资进行个税申报。当然扣除社保后应纳税所得额就是零了,肯定也没什么个税。现在一些企业即使发不出工资,企业也还是出钱把员工的社保先缴上,同样也是应该这么申报个税。

3、如果企业现在仍可负担社保和个税,其他工资等未来发放,建议为避免员工未来可能的个税损失,可以考虑按应付员工的工资全额申报个税的可行性。

12月1日我发表了一篇文章“如何避免跨年补发工资时,带来的员工个税飙升”,其中建议:如果已经确定当年无法实际发放员工工资了,可以和员工以及税局沟通,将未发放的工资视同在12月已经发放,在次年1月预扣预缴税款,避免个人跨年补发工资导致个税多缴。

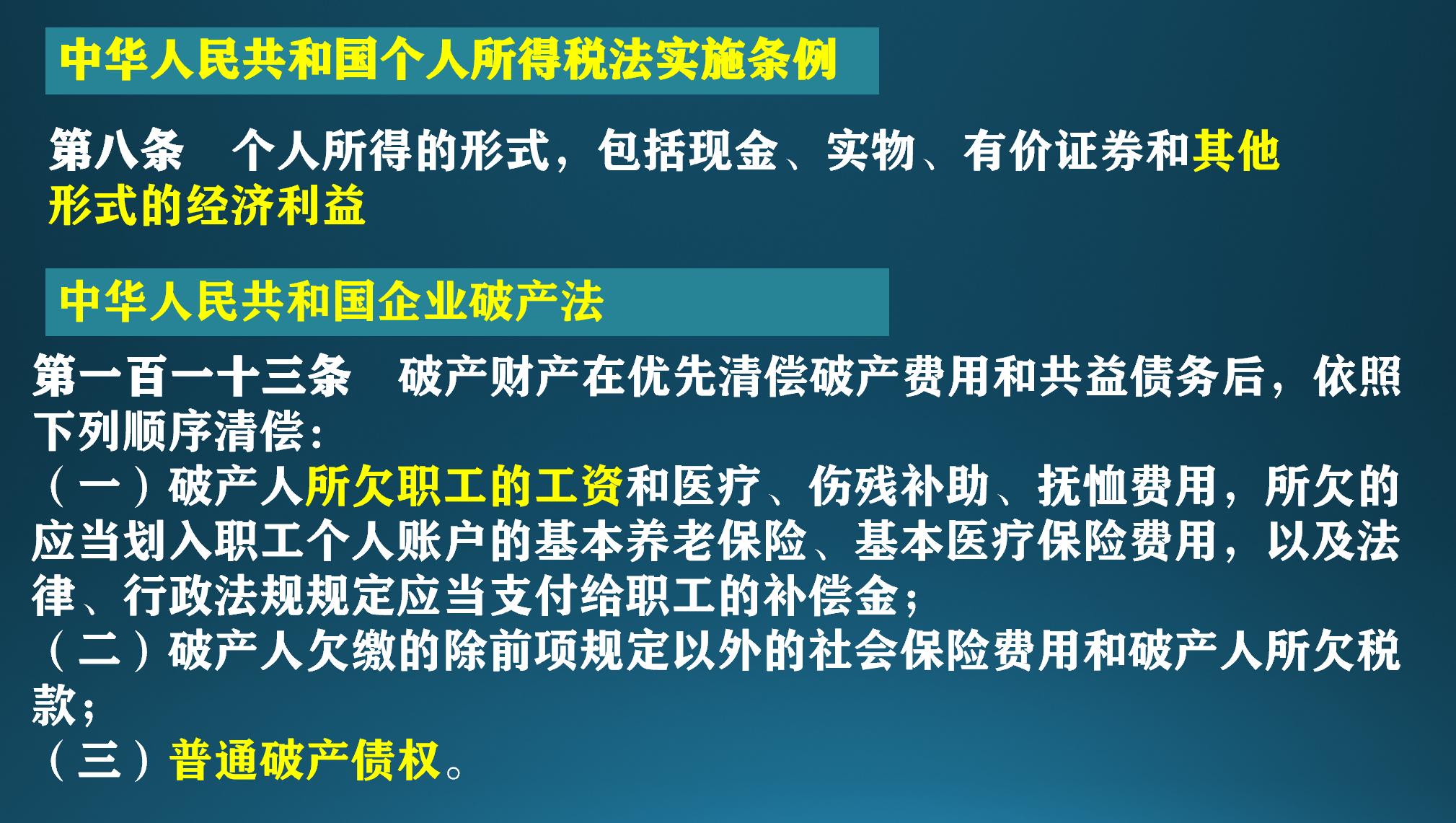

不过如果企业连社保都让员工自己代垫的情况下,个税应该也得员工自己先垫上。虽然说个税3年内可以申请退回,但是个税和为了员工未来保障支出的社保不同,如果不是非常特殊的情况,例如老板给自己发的工资,我倒是不建议员工个人同意企业这时候就代扣个税。毕竟如果要代扣个税,严格来说应以发借条的形式发工资,这种情况下员工不能获得现金的风险又大了很多,因为企业如果破产,工资的偿付顺序是优于债权的。即使税局认可不需要发借条,个税仍可以交,建议员工也要获得这是“在工资未发的情况下预缴的个税”的书面证明,避免个税缴纳被当成工资已发的证据,未来追讨工资时不确定性加大。只是没发借条的工资费用在当年企业所得税前一般就没法扣除了,要等到未来实发时再追溯调整。不过就像我一直说的,实际执行中经常有各种简化的操作,还是和税局做好沟通,确认当地执行口径。