配对交易(pair trade)是宏观策略框架中的一个重要玩法,核心逻辑不是单独押注某个资产的牛或熊,而是博弈两个资产的强弱关系。也就是说,不是通过做多或做空某个资产获益,而是通过同时做多某相对强势资产、做空某相对弱势资产获益。

这种策略的最大优势是不用再纠结于单个资产和市场整体的涨跌,而只需判断两个资产的相对强弱关系,相当于在一定程度上实现了“市场中性”(market neutral)。比如,如果A和B两个标的都处于熊市当中,要单独判断他们什么时候见底、市场什么时候反转是很难的。但如果你发现A相比B基本面更强,而且出清更为彻底(跌得更多)、估值更为合理,这意味着A的反转可能来得更早、更猛,那你就可以同时做多A、做空B,这比单独做多A/B或者同时做多A和B的性价比更高。如果市场反转,A大概率比B涨得多;如果市场继续下跌,A大概率比B跌得少,不管市场涨跌,你都能赚钱。当然,前提是你对A和B强弱关系的判断是对的。

要特别注意的是,配对交易和对冲交易有本质区别,它不一定会缩小风险敞口,甚至可能放大风险敞口。

对冲交易一般是针对同一资产标的,通过不同的投资工具和多空方向进行风险敞口的控制,达到降低投资风险的作用。比如,在买入沪深300指数现货的同时,同时买入沪深300的认沽期权进行对冲,这样在市场下跌时虽然现货会遭受损失,但认沽期权会显著上涨。如果后者的头寸足够多,你的资产净值可能就不会受损,甚至会出现上涨,因为你通过对冲交易把把风险敞口对冲掉了。

配对交易则一般是针对不同的资产标的,其核心目标不是为了降低风险,而是转换策略思路,规避掉一些受诸多因素影响的、难以判断的绝对趋势问题,转而押注一些影响因素较少且较为确定的相对趋势问题。

常见的配对交易思路有三种:

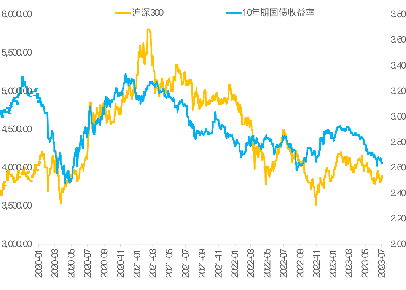

第一种是基于宏观逻辑构建的不同大类资产的配对交易。比如利用股债比价进行股票和债券的配对交易,2022年8月基于沪深300和10年期国债计算的股债比价再次跌破32%的历史低位,这意味着股票相对债券已经非常便宜,已经比较适合做多股票。不过,由于当时疫情等因素极度不确定,所以其实很难判断股票什么时候转涨,单独做多股票的风险依然较大。这时就可以转换思路,做一个股票相对债券的配对交易。

比如做多沪深300指数、做空10年期国债,这实际上相当于不再纠结股市或债市的涨跌,而是押注股市相对于债市会有修复,不管股市涨还是跌,只要股市相对于债市表现更好就可以赚钱。也就是说,如果股市顺利反转上涨、债市顺利反转下跌,那你通过配对交易可能赚得比单一策略更多。而即便股市因为意外因素超跌,你也可能会通过债市的下跌减少损失,甚至可能赚钱。

事实的确出现了后一种情况。2022年8月之后股市在低估水平上又意外连跌两月,直到10月底才反转,单独做多股市的话损失较大,但如果同时做了做空债市的配对交易,情况就会好很多,因为债市在8月就已经先于股市反转(从上涨转向下跌),做空债市的收益可以抵消相当一部分做多股市的损失,甚至可能赚钱。

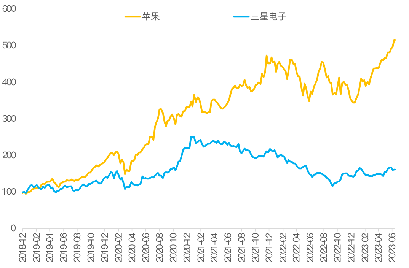

第二种是基于微观逻辑构建的同类资产不同标的的配对交易。比如在股市上进行某两个行业或者公司之间的配对交易,这种策略在多空机制健全的海外市场较为常见,但在国内缺少相关工具,可行性不高。举个例子,过去几年有海外机构在做苹果和三星的配对交易,这两家公司是全球智能手机市场的两大巨头,三星的市场份额一直领先于苹果。但近几年来,由于苹果的产品创新以及三星的爆炸门等事件,苹果份额快速上升,与三星的差距大幅缩小,苹果股价也大幅跑赢三星,做多苹果、做空三星就成了一个不错的选择。这实际上大幅减少了宏观和行业环境变化对股价的冲击,即便全球手机市场不景气或者全球股市走熊,只要苹果相对三星的股价在上涨,那这个配对交易就可以赚钱。

比如,2022年以来美联储加息导致全球股市普遍下跌,美股也没能幸免。尽管苹果业绩很好,但股价最多跌了30%以上,至今也只有10%的涨幅,单独做多苹果的性价比并不高。但如果同时做空三星,胜率和收益率都更好。因为三星在同期受冲击更为严重,股价大幅下跌24%。如果拉长到过去五年,苹果股价大幅上涨4.4倍,而三星只涨了65%左右,做多苹果+做空三星的收益虽然略低于单独做多苹果,但好处是你不用太关注宏观和行业环境的变化,即便市场整体走熊你也可以有钱赚。

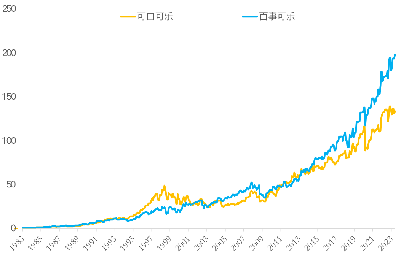

第三种是基于估值价差构建的套利型配对交易。前两种策略都是侧重基本面逻辑,只不过一个是自上而下,另一个是自下而上。但有些配对交易策略更侧重估值面,力图从一些不合理的估值价差中套利。核心方法就是找两个存在较强相关性的资产,在他们价差明显偏离正常值时做多低估资产、做空高估资产。

这种策略思路在各类市场上都有广泛的应用。举几个例子:在大宗商品市场上,黄金和白银一直被认为具有相同的属性和功能,其价格具有较强的正相关性,一般黄金上涨也会带动白银上涨,反之亦然。所以如果两者之间价差过大,就可以进行配对交易。比如,如果黄金持续大涨而白银没怎么涨,就可以做空黄金、做多白银。在外汇市场上,有些货币相关性很强,比如澳元和新西兰元,两者价差偏离正常值时也可配对交易。在股票市场上,也有一些公司因为相似的业务和市场地位而具有较强相关性,比如可口可乐和百事可乐,也可以用来进行配对交易。

配对交易听上去十分诱人,一方面可以降低策略判断的难度,另一方面还可以放大策略的收益。但事实上,市场上永远没有免费的机会,配对交易策略也有其不可忽视的弊端。

首先,不同资产间的相对关系时刻都在变化,判断两个资产的相对强弱也是一件很难的事情。比如,苹果早年曾经被三星远远甩在身后,那个时候看好三星的人其实更多,但事实证明苹果后来居上,当时很多人的配对交易都做反了。

其次,市场上的任何趋势都不是100%确定的,相对趋势也是一样。一旦出现超预期的错误,配对交易策略可能两边打脸,放大损失。比如,在2020年疫情爆发初期,股债比价也跌到历史最低水平附近,说明当时股市的确已经严重低估、债市严重高估,做多股票、做空债券看上去是最优选择。但由于疫情的冲击太大,导致股市继续下跌而债市继续上涨,股债比价史无前例的跌破28%,多股空债的配对交易比单独做多股市的亏损更大。