从宏观投资的角度看,A股市场最重要的核心宽基指数有4个,分别是沪深300、上证50、中证500和中证1000指数。一方面,它们是目前股票现货市场上相关ETF基金规模最大的几个指数,比如单是沪深300的相关指数基金就有两三千亿,而且大部分主动管理基金都以它们作为衡量业绩的市场基准;另一方面,它们还是金融衍生品市场上主流股指期货和期权产品的标的指数,是国内市场极度稀缺的双向投资工具。

在我们的宏观投资框架中,这些指数可以帮我们实现多空对冲策略的落地,是最重要的研究对象之一。前面的系列课程中,我们详细讲解了沪深300指数,今天我们再来讲一个除了沪深300之外最重要的宏观指数:上证50。它也是国内指数基金及金融衍生品市场中最重要的标的指数之一。为了便于理解它的投资特性,我们会对比着沪深300指数来讲。

上证50指数从2004年1月开始编制发布,以2003年12月31日为基点(1000),比沪深300指数更早一些。从编制方法来看,上证50和沪深300不太一样,它是上证180的一个子指数,而上证180指数比沪深300的编制更复杂一些。

首先,在上交所范围内(包括上交所主板和科创板)按照中证一级行业的自由流通市值比例分配样本只数。然后,在各行业内选取综合排名最靠前的180只证券作为样本(上交所目前2200多家上市公司),这个综合排名的依据是总市值和成交金额等各项指标的加总。所以上证180算是能综合反映沪市各行业表现的一个基准指数。而上证50指数则是在上证180基础上,进一步筛选规模大、流动性好、最具代表性的50只个股,目的是综合反映上交所最具市场影响力的各行业龙头企业的整体表现。

除此之外的编制和维护方法基本和沪深300指数一致,也是每半年对成份股审核调整一次,一般在每年6月和12月实施调整,每次调整的数量比例一般不超过10%。从2013到2023年十年间,上证50的50只成份股中一共调整了27只,十年前的老成份股目前权重占比约64.4%,比沪深300的53%明显要高一些,说明更新速度没有沪深300快,主要是此前新经济企业主要在深交所上市,上交所的企业相对传统,所以更新相对较慢。

接下来,我们就结合截至2023年一季度的数据具体拆解一下上证50指数成份的结构。

从成份股的市值规模来看,上证50指数属于极端的超大盘风格,比沪深300还要“大”,主要代表极度成熟的“老贵族”,对整体市场的代表性不强。上证50的核心是在上交所内筛选规模大、流动性好的各行业龙头,而且只选头部的50家,所以成份股市值基本都是超大盘风格。上交所曾经是龙头企业上市的主阵地,所以早期上证50的代表性很强。2007年高峰时期,上证50的总市值接近23万亿,以50家公司占据了A股60%以上的市值。

但随着经济、产业和市场结构的转型,上证50的代表性已经大不如前。截至2023年一季度,上证50指数成份股的总市值约18万亿,不仅市值比2007年巅峰时明显下降,而且在市场中的占比已经大幅降至20%左右。具体来看,50只成份股的平均市值超过3700亿,其中市值最小的也有600亿,市值最大的超过2万亿,43只成份股市值超过1000亿,25只超过2000亿,10只超过5000亿,5只超过万亿。不难看出,和占据市场半壁江山以上(占比55%)、对市场整体代表性较强的沪深300相比,上证50更像是一个集中反映传统超大盘风格的“局部”指数,整体代表性不强。

从成份股的交易活跃度来看,上证50指数成份股总体交易频次不高,和沪深300指数一样同属机构主导。上证50成份股2022年累计成交金额约18万亿元,占沪深A股市场整体成交额的8%左右,这虽然也提供了极佳的流动性,但明显低于总市值占比,说明交易并不算频繁。2022年上证50成份股的平均换手率仅为197%,不仅远低于市场整体的平均换手率680%,也低于沪深300的平均换手率246%。

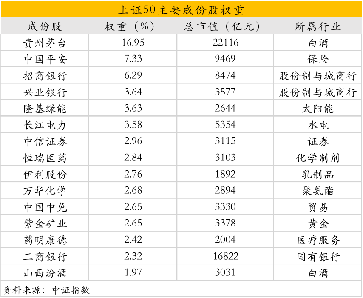

从成份股中的核心权重股来看,上证50和沪深300的成份股类似,也基本都是大家耳熟能详的传统行业巨头。截至2023年一季度,上证50前十大权重股分别为贵州茅台16.95%、中国平安7.33%、招商银行6.29%、兴业银行3.64%、隆基绿能3.63%、长江电力3.58%、中信证券2.96%、恒瑞医药2.84%、伊利股份2.76%、万华化学2.68%,合计占比52.7%,前三大权重就占了30%的权重,集中度非常高。

从成份股的估值水平来看,上证50的盈利能力极强而且极其稳定,比沪深300更偏低估值风格。由于50只成份股绝大部分是传统盈利标准下审核上市的传统企业,所以盈利能力很强而且稳定,2022年总计盈利1.8万亿,占A股5000多家上市公司总盈利的35%。剔除掉异常估值后,50只成份股的滚动市盈率(PETTM)算术平均值大概23倍,显著低于沪深300的29倍,属于明显的低估值风格。

从成份股的投资风格来看,上证50总体风格没有沪深300均衡,明显偏向价值,整体成长性较差。我们参考的依然是中证公司根据成长因子和价值因子划分的沪深300成长和价值指数。按照中证对这些指标的评估,上证50的50只成份股中有18只价值因子较强,偏价值风格,占比42.81%,明显高于沪深300的33.71%;13只成长因子较强,偏成长风格,占比25.90%,明显低于沪深300的46.32%;另外有31.30%的成份股风格不明显或兼具成长和价值属性,这个比例和沪深300接近。总体看,由于成分股较少而且集中,上证50的风格没有沪深300那么均衡,明显偏向价值。

从长期成长性来看,上证50的长期成长性比沪深300更弱,和中证1000等小盘指数更是没法比。作为一个比沪深300发布还早一年的老指数,上证50指数在2023年初也仅有2700点左右,低于沪深300的4000点,而历史最高点也不过4700点左右,也明显低于沪深300的6000点,比中证1000这种成长性指数更是相去甚远。不过,由于上证50偏传统价值,普遍分红较高,所以如果考虑股息分红会好一点。上证50全收益指数在2023年初达到4000点左右,历史最高接近5900点,不过,这种成长性还是明显弱于沪深300,更别提一些成长性较强的重点行业了。

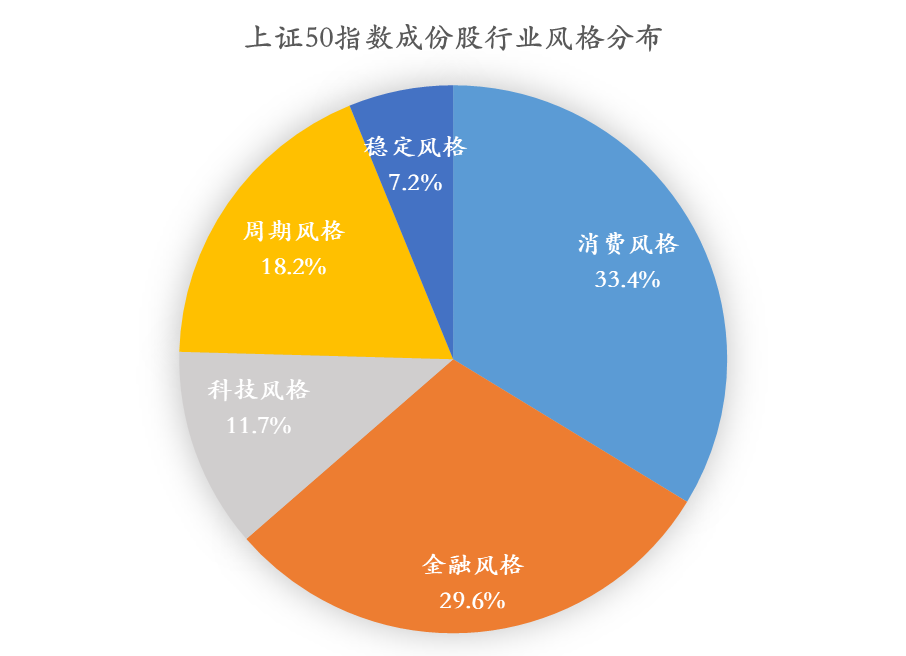

从成份股的行业分布来看,上证50的行业风格也没有沪深300均衡,相比沪深300更偏消费和金融,尤其是金融占比较高,而科技占比较低。按照中证的一级行业分类,上证50成分股的行业更为集中,其中仅有5个权重超过7%的行业,分别是金融29.8%、必选消费22.3%、工业12.9%、原材料9.4%、医药卫生7.1%。和沪深300相比,占比明显更高的是金融和必选消费,分别高出9.6和9个百分点,占比明显更低的是信息技术和工业,分别低了10.5和8.2个百分点。

如果按照行业风格划分,那么上证50明显集中于消费和金融风格,两者占比分别高达33.4%和29.6%,明显高于沪深300中的26.2%和21.5%,合计超出15.3个百分点。而由于上交所的公司偏传统,所以科技的占比明显偏低,科技风格只占11.7%,甚至明显低于周期风格的18.2%。总体看,上证50是一个由消费和金融行业主导的传统指数。

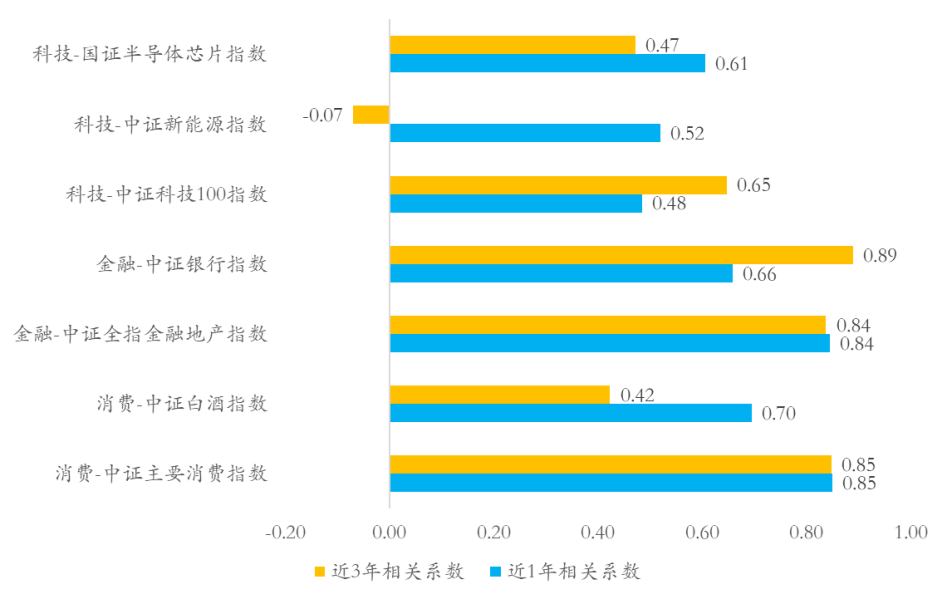

理清了上证50指数的结构,其实它的投资逻辑也就不言自明了。一方面,上证50比沪深300更传统、更大盘,所以长期成长性更弱,更不适合简单的长期持有,更需要中期的周期轮动。另一方面,上证50的行业结构比沪深300更集中于消费和金融行业,而科技占比更低。从过去三年的相关性来看,上证50和中证消费、中证金融地产指数的相关系数高达0.85和0.84,明显高于中证科技100指数的0.65。如果从重点行业来看,差异更大,比如上证50和中证银行指数的相关系数高达0.89,而和中证新能源指数的相关系数仅为-0.07,这意味着上证50和银行趋势基本一致,看清楚银行基本就可以判断上证50的走势,而上证50和新能源行业基本毫无关系,甚至有反向意义,新能源即便熊市也不妨碍上证50上涨。

在这种结构下,上证50比沪深300更容易受到宏观经济周期波动的影响(因为消费和金融板块的宏观驱动属性更强),更适合根据投资时钟进行周期轮动。所以,对上证50指数的投资思路基本和沪深300一致,经济复苏期和过热期最适合投资,而滞胀期和衰退期要尽量规避。

展开全文