撰文 / 贾 可、钱亚光

- 编辑 / 张 南

- 设计 / 赵昊然

你是否想到,黑芝麻智能将要成为中国自动驾驶计算芯片或者智能化芯片第一股?

黑芝麻智能科技有限公司(Black Sesame International Holding Limited)是中国车规级智能汽车计算SoC及基于SoC的解决方案供应商。6月30日,它向港交所主板递交上市申请,成为今年3月31日港交所18C规则生效以来,第一家根据此规则正式递交上市文件的特专科技公司。

回想起2023年一开年,王传福对自动驾驶的未来泼冷水,甚至认为“无人驾驶就是忽悠”,感觉现在黑芝麻智能突然冲击上市有点不可思议。

当时泼冷水的原因显而易见,自动驾驶技术还是存在诸多许多技术和安全挑战,虽然自动驾驶芯片算力在不断增加,但是在体验上没有满足车企和用户的期望。这一两年来,国内外众多自动驾驶公司估值缩水、裁员、倒闭,似乎就是最好的证据。

但现在的实际结果是,整个业界对于自动驾驶从高级驾驶辅助系统到无人驾驶愈发充满信心,而且对于抵达的道路愈发清晰。

今年6月以来,AITO问界、小鹏汽车、理想汽车都纷纷开展城市NOA(Navigate on Autopilot)功能测试,也就是说导航辅助驾驶已经从高速公路扩展到城区道路,可以说,这是自动驾驶技术商业化成熟又进一步的标志。

汽车商业评论认为,罗马不是一天建成的,自动驾驶正在从量变到质变的关键时刻。它反应在商业运作上代表了自动驾驶技术在当下的两个实现路径:一方面,对于普通车型,车企不再盲目追求自动驾驶芯片的大算力和更多激光雷达的赋能,转为理性地讲求性价比;另一方面,对于高端车型,还是往L4自动驾驶方向坚定推进,并不怀疑未来的道路。

这种转变背后是对于本土自动驾驶SoC芯片或者本土汽车芯片的利好。其一是成本考量,本土芯片具有优势;其二是生态考量,本土芯片具有优势;其三是供应链安全考量,在负责地缘政治经济环境下,本土芯片同样具有优势。

黑芝麻智能创始人兼CEO单记章对汽车商业评论说,在中国市场上,新能源汽车和智能汽车的渗透率正在加速,而从全球市场来看,中国正在全面引领智能汽车的发展。所有在中国市场运营的企业,包括国际的车厂和国内的企业,都希望能确保供应链的稳定,用中国的芯片做中国的市场。

综合来看,芯片研发周期一般为4-5年,开发、认证与合作伙伴磨合和定点时间周期长,国内自动驾驶芯片厂商能够快速响应并快速支持变革,具有商业模式、解决方案开放性优势、开放的生态,能更好地满足客户的定制化需求和提升软件算法自研能力的需求,也促进了国产自动驾驶芯片的落地和推广。

不久前,轩辕之学智能化研究院发布了“公约数”服务平台,为智能驾驶开发者构建了一个跨组织协作的基础设施,帮助不同模块的智驾开发者协同实现全栈产品研发的平台。这实际是推动为车企自动驾驶实现赋能的开放合作生态圈,而这也就是本土自动驾驶SoC芯片的机会。

6月15日,博世中国总裁陈玉东在第十五届中国汽车蓝皮书论坛上表示,2022年整个芯片业5000多亿美元的销售额,其中汽车芯片也就占了780亿美元的市场。芯片产业会持续不断地发展,2030年会达到上万亿美元这样一个市场规模,其中汽车芯片会达到1600亿美元。

汽车芯片中,自动驾驶芯片可谓重中之重。国家智能网联汽车创新中心预测,2025年中国L2/L3渗透率将达50%,2030年中国L2/L3渗透率70%,L4渗透率20%。2020-2025年中国自动驾驶渗透率增长速度将快于全球。届时,中国或将成为全球最大的自动驾驶芯片市场。

黑芝麻智能联合创始人兼总裁刘卫红也表示,中国新车L2以及L2以上的渗透率及增长速度都已经超过国外的水平;中国的消费者对自动驾驶功能的认可和付出的溢价也高于美欧;而随着汽车电子电气架构的演变,车载芯片数量在传统分布式架构中为300到500颗,而在域控制器架构会超过1000颗芯片,将来中央计算平台机构下将超过3000颗芯片。这些趋势催生了海量芯片的需求。

在这种产业环境下,中国的自动驾驶芯片既有适合发展的土壤,也有迅速发展的动机和驱动力量,这种趋势也必吸引更多资本进入这个行业,而国产自动驾驶芯片企业进入股市,既能得到快速发展需要的资金,也为投资人提供了很好的投资窗口。如果能在获取资金更快的二级市场上市,对于国产自动驾驶芯片企业的发展是重大的利好。相信不久之后,国产芯片公司上市将形成一种新的趋势,推动中国智能化产业供应链的变大变强,从而推动自动驾驶技术的成熟和商业化落地。

而打响中国本土智能芯片进军股市的第一枪的黑芝麻智能,也将成为智能化大潮中新的弄潮儿。

清华系、国际化,硕博超八成

成立于2016年,黑芝麻智能从2019年起相继发布了华山一号A500自动驾驶芯片、华山二号A1000/A1000L车规级高性能自动驾驶计算芯片、华山二号A1000Pro等芯片产品。到2022年,黑芝麻智能的A1000系列芯片已正式量产,并提出了国内首个单芯片行泊一体方案。

基于自主研发的IP核、软件算法等,黑芝麻智能构建了丰富了自动驾驶芯片产品组合,以及基于自研芯片的ADAS及自动驾驶解决方案,可以为整车厂及Tier1提供从芯片到自动驾驶整体解决方案的全套服务,支撑自动驾驶产业链相关产品方案的快速产业化落地。

智能汽车车规级SoC是新兴且高速成长的市场,亦有技术及其他较高进入壁垒。车规级SoC产品和解决方案的开发,需要大量人力物力开发先进技术。

因此,预期随着市场向更高水平的驾驶自动化演化,领先的SoC企业将凭借客户认可度及产品可靠性获取更大的市场份额以巩固、扩大领先优势。

黑芝麻智能创始人兼CEO单记章,现年55岁,出生于湖北省黄梅县,在黄冈中学毕业后考入清华大学无线电子学系。

单记章的本科和研究生均就读于清华大学,不仅学习了芯片知识,还自学编程,并在攻读硕士期间接触到了人工智能。1997年,他进入了在美华人洪筱英创办的豪威科技(OmniVision Technologies)。

豪威科技1995年成立于美国硅谷,以CMOS技术为切入点,以体积小、功耗低,成本低的优势,击败了日本厂商,席卷了当时的相机市场。

单记章加入豪威,从工程师做起,做到了研发部门副总裁,工作范围从芯片设计扩充至硬件设计、软件设计、图像处理、视觉算法等,他拥有100 多项相关专利,带领团队做出了车用高动态图像处理芯片,其主导研发的产品被广泛应用于汽车、手机和安防等多个领域。

在豪威科技20年,不仅极大地丰富了他的职业经历,还让他实现了财务自由。但为了实现人生更大价值,2016年,他离开豪威科技,联手同学刘卫红创业。

刘卫红,黑芝麻智能联合创世人、总裁,现年55岁,是单记章的湖北老乡、黄冈中学、清华大学校友,1990年,他取得应用上海交大化学学士学位,1995年取得清华大学化学工程硕士学位,2002年在多伦多大学取得工商管理硕士学位。

在创办黑芝麻智能前,他曾在汽车整车制造及零部件生产领域深耕多年,担任过博世底盘制动事业部亚太区总裁,负责公司战略、运营、业务拓展及重组并购,拥有丰富的行业经验与人脉资源。

两个在汽车行业摸爬滚打了20多年的老友,经过一次推心置腹的长谈,一起进入自动驾驶行业,黑芝麻智能科技由此在上海张江科学城诞生,随后在全球各地拓展生长。

截至2022年12月31日,黑芝麻智能员工超过1000名,半数以上来自清华大学、上海交大、浙江大学、华中科技大学、中国科技大学等学校。研发团队有783名成员,其中55.0%拥有硕士学位或以上学历,占员工总人数的85.5%。

另外一个关键指标是,黑芝麻智能核心团队来自博世、豪威、英伟达、安霸、微软、高通、华为、中兴等业办顶尖公司,平均拥有15+年的行业经验。

三步走战略规划稳步前进

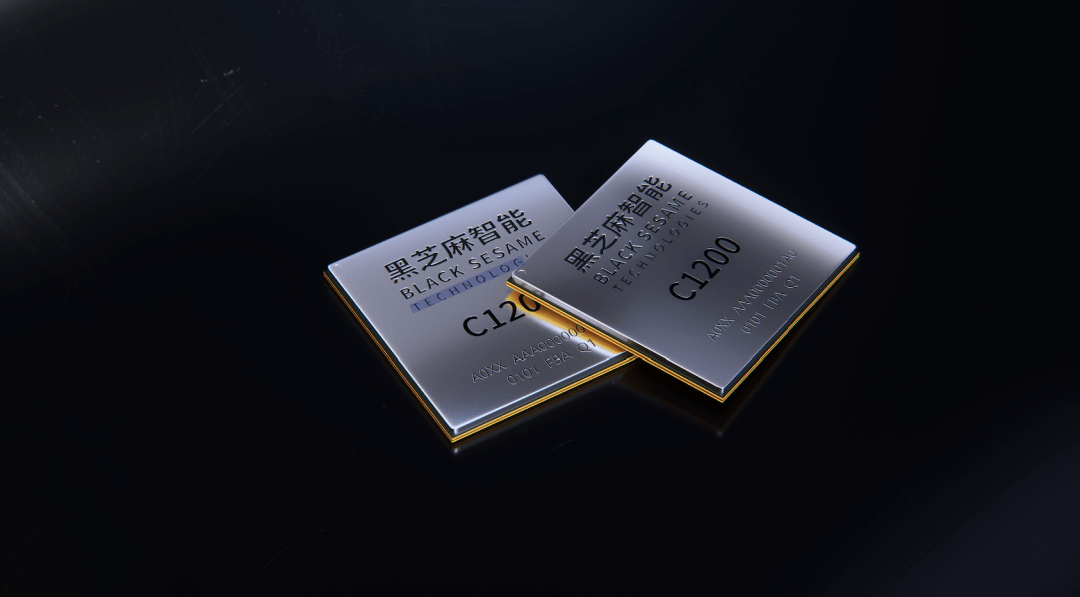

4月7日,创业7年的黑芝麻智能在武汉举办战略发布暨生态合作伙伴大会(Best Tech Day),正式发布行业首个智能汽车跨域计算平台——武当,同时发布了该系列中C1200跨域计算芯片。

它采用了7nm制程,使用支持锁步的车规级高性能CPU核A78AE(算力达150KDMIPS)和车规级高性能GPU核G78AE,可以满足包括电子后视镜系统、行泊一体、信息娱乐系统、舱内感知系统等跨域计算场景,实现舱行泊的融合。

作为行业内首个集成自动驾驶、智能座舱、车身控制及其他计算域的产品,武当C1200芯片追求的是综合功能和性能,达到最好的性价比。按照规划,C1200将在2023年内向整车厂提供样片。

汽车商业评论总编辑、轩辕之学校长贾可博士当时评论认为,它的意义在于,当新汽车电子电气架构从多域控制器向中央计算架构梦想进军之际,黑芝麻智能为整个行业提供了一个理性的台阶。

当然,在高算力芯片方面,为了解决行业的成本焦虑,黑芝麻智能已经发布了首颗国产大算力自动驾驶芯片华山二号A1000,它利用58TOPS左右的物理算力,支持行泊一体域控制器,满足L3及以下自动驾驶场景的需求。

由此,黑芝麻智能三步走的战略规划成型:第一步,聚焦自动驾驶计算芯片及解决方案,实现产品商业化落地,形成完整技术闭环;第二步,根据汽车电子电气架构发展趋势,拓展产品线覆盖到车内更多计算节点,形成多产品线组合;第三步,不断扩充产品线覆盖更多汽车的需求,为客户提供基于芯片的多种汽车软硬件解决方案及服务。

伴随战略阶段演进,黑芝麻智能从“自动驾驶计算芯片的引领者”升级为“智能汽车计算芯片的引领者”。

如前所述,在智能汽车车规级芯片方面,黑芝麻智能目前主要有两大系列产品:华山系列和武当系列。华山系列主攻高度(算力),武当系列主打宽度(跨域)。

2019年,黑芝麻智能发布华山一号A500自动驾驶芯片。2020年6月,华山二号A1000车规级高性能自动驾驶计算芯片发布,16nm制程工艺,INT8精度下单颗芯片算力达58TOPS,最多可处理16路摄像头输入,可支持L2+或L3级能力,单芯片可支持行车和泊车功能。

同期发布的A1000L,也是16nm制程工艺,INT8精度下单颗芯片算力达16TOPS,最多可处理8路摄像头输入,专门为L2及L2+能力打造。两款芯片均完成所有车规级认证。

2021年,黑芝麻智能发布华山二号A1000Pro,16nm工艺,算力达106+TOPS(INT8),最多可处理20路摄像头输入,支持L3和L4级自动驾驶,是中国研发并推出的首款算力超100TOPS的自动驾驶芯片。

目前,华山A1000、华山A1000L、华山A1000 Pro均已进入量产状态。

黑芝麻智能已形成不断完善的技术和IP,目前处于商业化的进程中。除了芯片,黑芝麻智能还提供芯片配套软件,包括芯片驱动和操作系统,瀚海-ADSP中间件(支持自动驾驶和V2X)和自研的视觉感知算法;还有多种自动驾驶解决方案。

单记章表示,未来三到五年,L2、L2+、L2++高阶辅助驾驶将作为智能车辆标配持续占领市场,黑芝麻智能将把支持10摄像头、NOA功能的行泊一体域控制器BOM成本控制在3000元以内,支持50-100TOPS物理算力,进一步优化后成本还有下探空间。

汽车商业评论认为,作为中国的SoC芯片供应商,基于中国整体上游汽车供应链,本土供应链迅速发展和广阔的产业前景,黑芝麻智能未来可期。

全球第三大高算力自动驾驶芯片供应商

目前,黑芝麻智能正在快速拿下定点,并加速量产。根据(Frost & Sullivan)资料,按2022年车规级高算力 SoC(算力大于50TOPS)的出货量来看,黑芝麻智能在2022年中国和全球市场份额分别为5.2%和4.8%,是全球第三大高算力自动驾驶芯片供应商。

在一级市场资本的加持下,黑芝麻智能也在不断加速商业化进展。据招股书披露的信息,截至目前,黑芝麻智能客户数量由截至2020年12月31日的33名增长至截至2021年12月31 日的45名,并进一步增长至截至2022年12月31日的89名。

近期合作包括2023年3 月与亿咖通科技的联营公司JICA合作在吉利集团的车款安装A1000 SoC;2023年4月,被指定为百度国内首选智能汽车SoC合作伙伴,将共同开发基于华山A1000系列SoC的软硬件一体化自动驾驶产品。

截至最后实际可行日期,黑芝麻智能已获得10家汽车OEM及一级供应商的15款车型意向订单,已与吉利集团、东风集团、合创、一汽集团、保隆集团及众多其他汽车OEM合作,以在其车型上安装A1000 SoC。

截至2022年12月31 日,A1000系列的总出货量超过25000片。预计于2023年交付超过10万颗SoC,为2022年总出货量的4倍。

招股书中指出,黑芝麻智能主要与市场上三大类自动驾驶SoC供应商竞争:特定自动驾驶SoC供应商、通用芯片供应商及汽车OEM自研商。

其中,特定自动驾驶SoC供应商具备强劲的研发能力,专注于自动驾驶及拥有全面软件及硬件开发能力,有助为不同汽车OEM开发定制的自动驾驶基于SoC的解决方案;通用芯片供应商提供的芯片不仅用于自动驾驶,同时包括传统的MCU芯片或其他类型的消费品芯片。

不过黑芝麻在最新的产品战略中以舱驾融合为抓手,以多合一芯片实现低成本、多功能,比较顺应当今的行业大势。

黑芝麻智能的关键战略在于,未来黑芝麻智能将持续开发面向更广泛汽车计算场景的智能SoC,比如正在开发目标算力为250+ TOPS的A2000 ;进一步加强开放的生态系统,继续迭代和升级公司的软件平台和供应链;进一步开发和商业化公司的解决方案和技术,增加客户数量;扩大全球影响力,向欧洲、日本和美国等市场发展智能汽车业务。

黑芝麻智能在招股书中也诚恳表示,公司由研发投入较高而一直亏损,并有意继续在研发方面进行大量投资,可能会对公司的盈利能力及经营现金流产生不利影响,并且可能不会产生预期会获取的结果。

在黑芝麻智能的募资规划中,80%的资金投入到未来三年的智能汽车车规级SoC、支持软件以及自动驾驶解决方案的研发;10%将用于销售、营销和商务团队的建设;其余10%用于营运资金及一般公司用途,尤其是采购存货用于SoC的量产。

国泰君安证券分析师李沐华预计,未来两年,主流自动驾驶芯片将陆续量产交付;未来五年,市场份额的争夺将更为激烈,国内头部厂商有望突围。

东方证券分析师浦俊懿认为,未来几年是国内自动驾驶芯片厂商实现量产突破的关键时点,而软硬件生态伙伴是本土厂商实现规模化、商业化落地的关键。

这次黑芝麻智能赴港IPO,一方面,是为了能在芯片国产替代潮驱动之下抢占国内市场有利地形;另一方面,也在为未来的国际化发展谋求突围的机会。

最近三年收入显著增长

迄今为止,黑芝麻智能已获得10轮上市前投资,整体募资金额接近7亿美元,在C+轮投前隐含估值达20亿美元。

2016年9月,黑芝麻智能获北极光创业投资,2019年获上汽集团及招商局集团投资,2020年获海松资本投资,2021年4月,获腾讯、博世集团及东风汽车集团投资。

在A-1轮及A-2轮,黑芝麻智能融资1440万美元,B-1轮融资4000万美元,B-2轮融资480万美元,B-3轮融资2680万美元,B-4轮融资2954万美元。2021年,黑芝麻智能B+轮融资规模为1.18亿美元,估值为10亿美元。

在2021年9月底完成的C轮融资中,小米长江产业基金为领投方,闻泰科技、武岳峰资本、天际资本、元禾璞华、联想创投、临芯资本、中国汽车芯片产业创新战略联盟等跟投。

2022年1月,获得了蔚来资本和吉利控股的投资。2022年7月完成C轮融资2.36亿美元,估值为12.57亿美元。

2022年8月,黑芝麻智能宣布完成由武岳峰科创领投,兴业银行集团、广发信德、汉能基金、北拓一诺资本、新鼎资本、之路资本、扬子江基金等机构跟投的C+轮融资。2023年6月完成C+轮2.18亿美元融资。

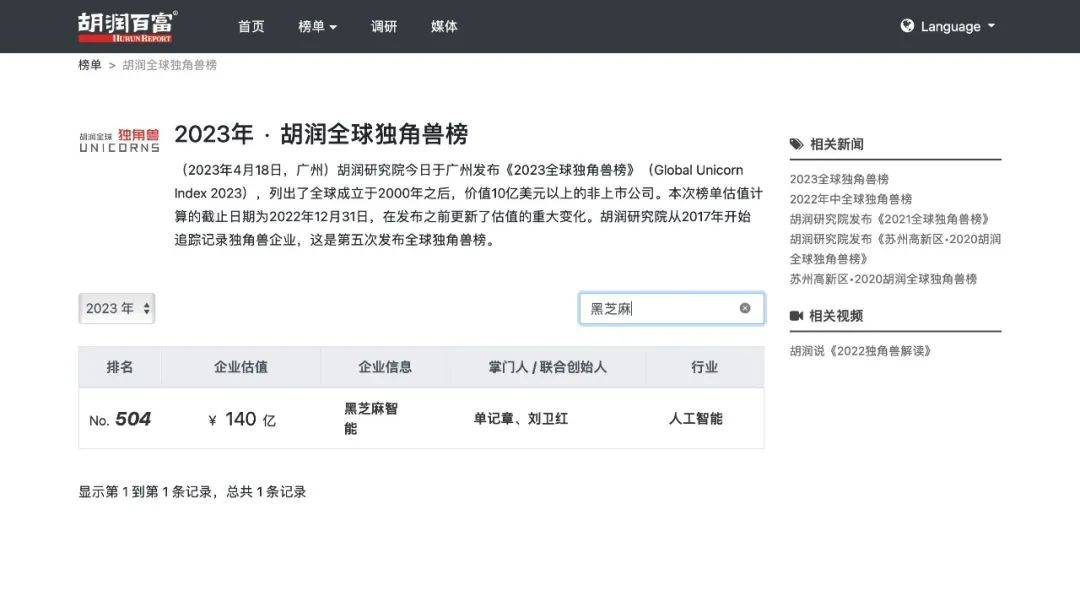

在2023年4月18日发布的《2023年·胡润全球独角兽榜》中,黑芝麻智能位列第504位,估值140亿元人民币(该榜单估值计算的截止日期为2022年12月31日)。

根据招股书披露的信息,黑芝麻智能于2018年8月开始通过相关解决方案产生收入,2021年8月通过SoC产生收入。黑芝麻智能于2020年、2021年及2022年的收入分别约为5302.1万元、6050.4万元及1.65亿元。

2020年、2021年及2022年,黑芝麻智能来自自动驾驶产品及解决方案部分的营收占比分别为81.0%、56.6%及86.0%。招股书中称,2022年该业务占比显著增长,主要是由于产品及解决方案的销量增加及自有SoC华山系列的量产。

招股书显示,2020年、2021年及2022年,黑芝麻智能来自前五大客户的收入占比分别为88.5%、77.7%及75.4%。

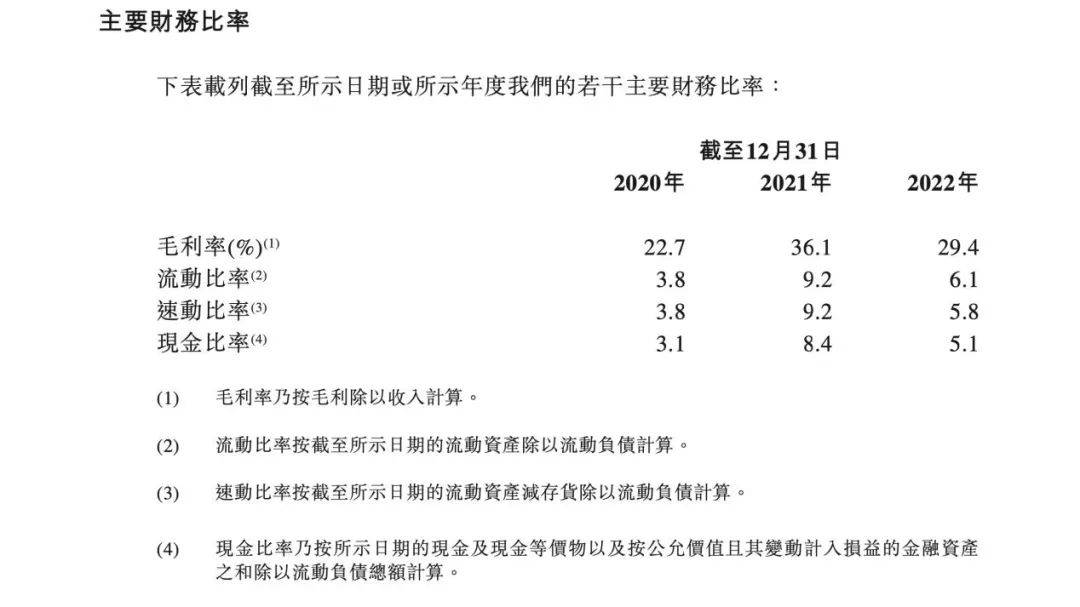

2020年、2021年及2022年,黑芝麻智能毛利润在逐年上涨,分别为1203.4万元、2187.2万元和4863.1万元;但整体毛利率并非一直上涨,分别为22.7%、36.1%及29.4%。

黑芝麻智能在招股书中表示,2022年毛利率的变化是由于收入组合改变、毛利率更高的智能影像解决方案业务的营收占比大幅下降所致。

尽管黑芝麻智能至今还未实现盈利,但这对高科技公司实属正常,主要原因还是商业化前期的巨大投入,其中研发开支是最大组成部分。招股书显示,2020年、2021年及2022年,研发投入分别为2.546亿元、5.935亿元及7.664亿元,分别占相关期间总营运投入的82.3%、78.7%及69.4%。

黑芝麻智能在全球共建立深圳、上海、武汉、成都、重庆、美国硅谷和新加坡7个研发中心。

研发人员的薪酬支出也在不断增加,占比均在50%以上,2022年研发人员平均年薪为79.33万元。

截至2022年末,黑芝麻智能现金及现金等价物9.82亿元,流动资产总值为20.21亿元,相比2021年末16.91亿元呈现大幅上涨。预计截至2022年12月31日的现金及现金等价物将能够使公司维持24个月的财务能力。

虽然其研发投入大大超出营收,至今仍未盈利,但创始人兼CEO单记章却信心满满,他今年曾经这样向外界宣布:“黑芝麻内部有一个目标,就是未来在每一辆用黑芝麻芯片的车上拿到1000美元的营收。”