沪深300指数不仅是最能代表A股市场的基准指数,也是宏观投资策略中最重要的双向投资标的。前面的课程中我们拆解了沪深300指数的基本结构以及长期趋势,结论是沪深300的长期成长性虽然趋于改善,但仍不适合简单的长期持有,必须注意中期内的周期轮动,今天我们就来讲讲具体的投资方法。

上节课我们讲到沪深300在行业结构上基本是消费、科技和金融三足鼎立,其中消费和科技占比更大。但从中短期的走势来看,沪深300和消费、金融的相关性更高,和科技的相关性稍弱一些。

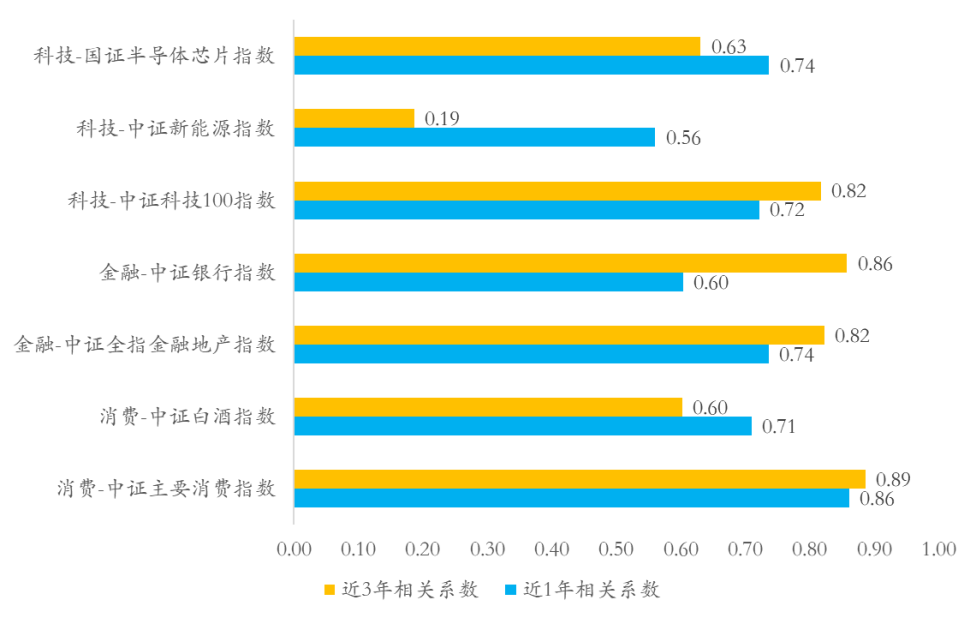

如果以近1年走势为基础计算,沪深300和中证主要消费指数的相关系数为0.86,和中证全指金融地产指数的相关系数为0.83,而和中证科技100指数的相关系数只有0.72。具体到重点行业层面,沪深300和中证白酒指数的相关系数为0.71,和中证银行指数的相关系数为0.60,和中证新能源指数的相关系数为0.56,和国证半导体芯片指数的相关系数为0.74。

如果把时间拉长到3年视角,情况也基本类似。沪深300和中证主要消费指数的相关系数为0.89,和中证全指金融地产指数的相关系数为0.82,和中证科技100指数的相关系数为0.81。具体到重点行业层面,沪深300和中证白酒指数的相关系数为0.60,和中证银行指数的相关系数为0.86,和中证新能源指数的相关系数为0.19,和国证半导体芯片指数的相关系数为0.63。

不难看出,在沪深300的中短期波动中,消费和金融的影响力要大于科技。换句话说,如果沪深300想要走牛,那消费和金融必须得起来,如果消费和金融反转向下,那沪深300也很大概率走熊。而科技行业虽然权重也不小,但对沪深300的中短期波动来说并不是决定性力量。如果说消费和金融决定沪深300中短期方向的话,那科技更多的是影响其斜率。

为什么消费和金融会主导沪深300的方向?其实是因为消费和金融行业的投资逻辑较为相似,能够形成共振的合力,而科技行业的投资逻辑相对独立,经常与消费和金融行业背离。

两者的核心差异在于股票定价的驱动力。万变不离其宗,任何股票价格的波动一定是源自两股力量的变化:一个是估值,另一个是业绩。而不管从估值还是业绩来看,消费和金融行业都有一个共性,就是它们的周期波动都受到宏观经济周期的直接影响,具有明显的自上而下的投资特征,而科技行业的周期波动和宏观经济周期关系不大,更多的是由自下而上的微观产业周期驱动。

首先,从业绩来看,消费金融行业主要是需求驱动,科技行业主要是供给驱动,外部宏观周期的波动对消费金融行业的业绩有决定性影响,而对科技行业影响没那么大。

消费和金融行业的产品和业务比较简单,一般没太多变化,起码很难在中短期内发生颠覆性的变化。比如银行提供的贷款、白酒企业生产的白酒、乳制品企业提供的牛奶,别说两三年之内没什么变化,甚至和二三十年前都一样。所以消费和金融类企业的业绩波动更多是来自企业外部宏观环境的变化,而且一般是正相关关系,也就是所谓的顺周期:经济越好,它们的需求越受益,企业业绩越好。比如经济复苏,贷款需求增加、利率上升,银行的业绩就会改善;居民收入提升,消费需求增加,食品饮料等消费企业的业绩也趋于改善。

科技行业就完全不一样了,它们的产品和业务比较复杂,技术含量较高,而技术可能在中短期内发生极大的变化。比如汽车行业可能直接从传统燃油车转向新能源汽车、芯片行业可能在几年内性能翻几倍、电力行业可能快速的转向清洁能源。这些行业可能和宏观经济有一定关系,经济好的时候,它们也相对受益,但这点影响和技术变革带来的影响相比几乎可以忽略不计,比如疫情三年经济并不强,但新能源汽车销量增长了6倍以上。

其次,从估值来看,消费和金融行业的估值受到宏观流动性和估值环境的决定性影响,而科技行业的估值对宏观没那么敏感,主要还是看自身的业绩周期。

前面讲到的业绩驱动逻辑的差异,不仅导致消费金融行业与科技行业业绩周期的不同频,也导致两者的业绩弹性完全不同,消费和金融行业的业绩波动的弹性远小于科技和周期等行业。

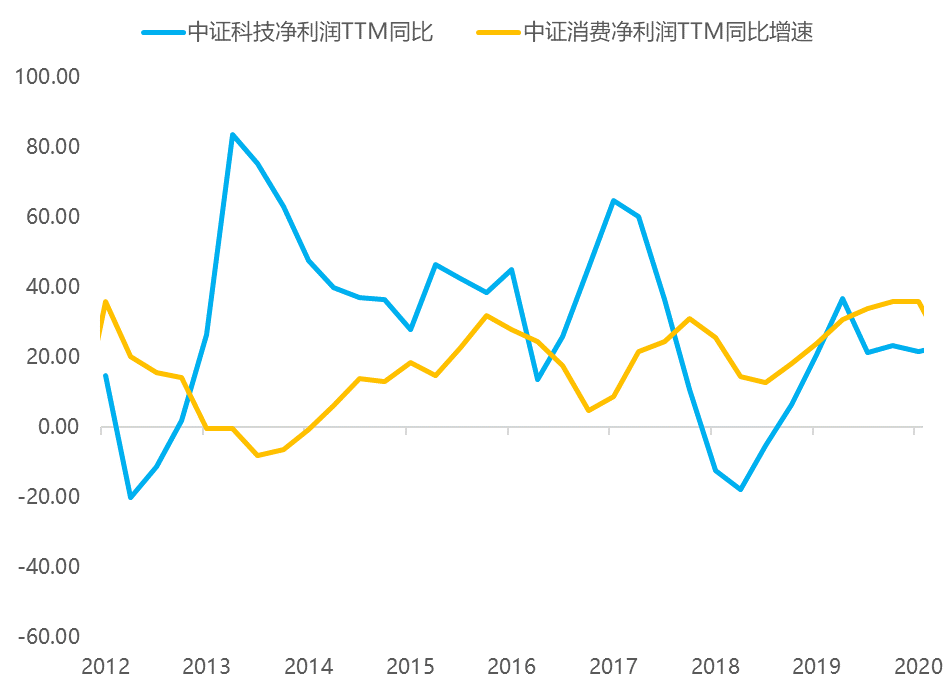

举个例子,过去十年,中证科技指数成份股的整体盈利增速在[-20%, 83%]区间波动,上下波动幅度超过100个百分点;而中证消费指数成份股的整体盈利增速在[-8%, 36%]区间波动,上下波动幅度不到50个百分点,远小于科技行业的波动幅度。

所以,对于盈利波动没那么大的消费和金融行业来说,当宏观周期波动导致流动性环境变化,进而影响股市整体估值中枢的时候,其股价基本会跟着整体估值中枢去走,而科技行业就不一定了,它们自身的盈利波动完全可能抵消掉整体估值中枢的变化。

比如,当宏观流动性收缩、股市整体杀估值(估值中枢下移)的时候,消费金融行业基本难以幸免,大概率跟随市场走熊。而科技行业则不一定,如果微观的盈利增长足够强,完全可以对冲掉整体杀估值的影响,走出逆势行情。2021年就是如此,当时宏观经济见顶回落,股市整体杀估值,消费和金融板块都陷入熊市,但新能源、半导体等科技板块却逆势走牛。

反过来也一样,当宏观流动性扩张、股市整体估值中枢上移的时候,消费和金融大概率也是牛市,而如果科技行业自身盈利周期下行,很可能会逆势走熊。2022年底到2023年初的新能源就是如此,虽然沪深300走牛,但新能源板块却一路走低。这也是过去三年沪深300和科技行业尤其是部分重点科技行业走势背离、相关性偏低的原因。

也就是说,消费和金融行业都有很强的宏观属性,估值和业绩都跟随宏观周期顺周期波动。我们在宏观周期理论中讲过,股市估值和业绩的周期逻辑是不一样的,股市的估值周期主要取决于以社融为核心的宏观流动性周期,而业绩周期主要取决于以PPI为核心的宏观通胀周期。

对于消费和金融行业来说,业绩周期的波动弹性有限,估值周期的波动影响更大,所以宏观流动性周期发挥着决定性作用。当宏观流动性周期扩张时,消费和金融会共振上行,推动沪深300指数走强。而科技行业有很强的微观属性,业绩周期独立且波动较大,所以不太受估值环境和宏观周期的影响,与消费和金融行业经常背离。但由于科技权重小于消费和金融行业,所以一般不足以改变沪深300指数的走势。整体的沪深300走势还是跟随消费和金融板块及其背后的宏观流动性周期一起波动。

那么问题来了,宏观流动性周期如何研判?按照之前给大家总结的中国版投资时钟,我们可以把一轮3年左右的经济中周期划分成四个阶段:经济下行、通胀上行为滞胀期,经济下行、通胀下行为衰退期,经济上行、通胀下行为复苏期,经济上行、通胀上行为过热期。

在这个四个周期当中,宏观流动性的扩张主要发生在复苏期到过热期两个阶段。从衰退期后期开始,以社融为代表的实体流动性一般就会伴随政策宽松进入扩张周期,随后随着经济的上行持续扩张,直到滞胀期后期经济见顶,实体流动性周期也会转向收缩。而宏观流动性的收缩主要发生在滞胀期到衰退期两个阶段。从滞胀期后期开始,以社融为代表的实体流动性会随着货币的收紧和经济的下行而转向收缩,一直持续到经济在衰退后期见底才会反转。

所以,对于由宏观流动性周期主导的沪深300指数来说,复苏期和过热期表现较好,尤其是经济和通胀同步上行的过热期,沪深300指数处于估值和业绩共振上行的戴维斯双击状态。而滞胀期到衰退期表现较差,尤其是经济和通胀同步下行的衰退期,沪深300指数处于估值和业绩共振下行的戴维斯双杀状态。不管是从长期投资还是中短期投资的角度看,沪深300指数都更适合在复苏期和过热期投资,而滞胀期和衰退期可能既没有相对收益又没有绝对收益,需要尽量规避。