经济观察网 记者 李晓丹 实习记者 朱佳诺 杜佳琦 经济企稳的关键期,首先要稳住的是预期。稳住经济预期,不仅需要扩内需、稳投资,也需要通过积极有效的政策来鼓励创新,多措并举促进就业。

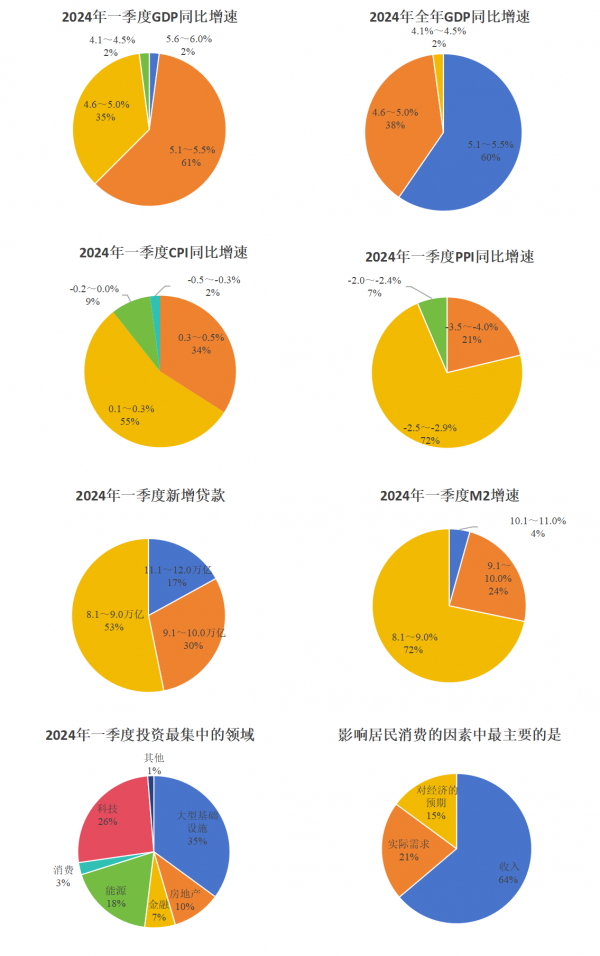

本期调查显示:61%的经济学家认为一季度GDP增速在5.1%~5.5%这一区间,35%认为是4.6%~5.0%;影响居民消费的因素中最主要的是收入,占比64%;49%的经济学家认为黄金上涨回落的拐点是在2024年四季度。

此外,2024年中国经济需要关注的主要问题包括:债务风险,占比35%;房价大幅下跌(26%),就业压力(20%),金融和外贸等外部影响(15%),股市过快回调(4%)。参与本期调查的经济学家建议,化解债务风险,在建立新的地方政府债务管理机制的同时,还要深化国企改革。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本期调查共回收有效问卷82份。

稳住经济预期,需要超预期的政策

一季度,经济能否保持企稳回升的态势,被看作是完成全年经济增长目标的关键。

本期调查显示:61%的经济学家认为一季度GDP增速在5.1%~5.5%这一区间,35%认为是4.6%~5.0%;与此同时,60%的经济学家认为2024年全年GDP增速在5.1%~5.5%这一区间,相比于上季度,经济学家对经济企稳回升的态势更为乐观,上季度这一区间的预测值占比为49%。

经济企稳的关键期,首先要稳住的是预期。广开首席产业研究院院长兼首席经济学家连平表示,稳定当前的经济预期需要多方面同时着手:第一,扩大内需,既要稳投资,也要持续促进消费增长;第二,继续支持民营企业发展,民企是创造就业的主力军,制造业投资的民企占比接近九成,民企经营状况的持续改善会对经济持续恢复起到推动作用;第三,多措并举促进就业。

浙商证券首席经济学家李超则表示,当前要审慎出台紧缩性政策。

“稳住经济预期,需要出台超预期的政策。”中银证券全球首席经济学家管涛说。管涛所指的“超预期”政策包括:超预期的宏观调控措施,推动经济运行回归合理区间;超预期的改革开放举措,用标志性事件重塑市场信心;超预期的防化风险政策,引导主要风险因素趋于收敛。

稳定经济预期,除了需要出台更加有力且有针对性的政策,参与本季调查的经济学家更多地提及,稳定价格十分也必要。中诚信国际信用评级有限责任公司研究院副院长袁海霞表示,稳预期需要稳住物价与资产价格水平,特别是需要尽快实现房价等资产价格的企稳。

“稳定经济预期与化解消费不足有着内在关联,要尽快扭转房价等资产价格下行的态势,帮助居民部门修复资产负债表,可以通过发行特别国债等方式筹措资金,针对居民部门发放现金补贴,提升居民的消费能力。”袁海霞说。

对于增加居民收入,中泰证券首席经济学家李迅雷认为,政府支出要向消费倾斜,而且要继续降低居民的利息负担,实现多元化的消费供给。

复旦大学经济学院教授、上海市习近平新时代中国特色社会主义思想研究中心特聘研究员高帆表示,化解消费不足问题,需要加快推进城乡融合发展,加快推进进城务工人员市民化进程,推进基本公共服务均等化进程;同时,也要稳定民营经济投资实体经济预期,提高整个社会的就业创造能力。

从2010年开始,中国居民的储蓄额呈现下降趋势。但是在2023年年初,市场在期待家庭消费会逐步复苏时却发现,尽管存款利息降低了,家庭储蓄却还在增长。

北京大学国民经济研究中心主任苏剑对这一现象的解释是,储蓄率升高,说明居民收紧钱袋子,消费减少;家庭负债率上升,说明居民收入缩减程度大于消费缩减成都,二者叠加在一起表明,居民收入增速在下滑,收入预期不稳,亟待稳收入、稳就业。

重阳投资董事长兼首席经济学家王庆认为,居民消费意愿减弱及资产端贬值是导致上述两组数据出现背离的原因。

本期调查显示:影响居民消费的因素中最主要的是收入,占比64%,实际需求占比21%,对经济的预期占比15%。

建立债务管理新机制

在稳定经济预期的诸多政策工具中,货币政策仍然是必要且重要的工具,但货币政策的扰动因素也在增多。在3月底召开的中国人民银行货币政策委员会2024年第一季度例会指出,当前外部环境更趋复杂严峻,世界经济增长动能不足,通胀出现高位回落趋势但仍具粘性,发达经济体利率保持高位。

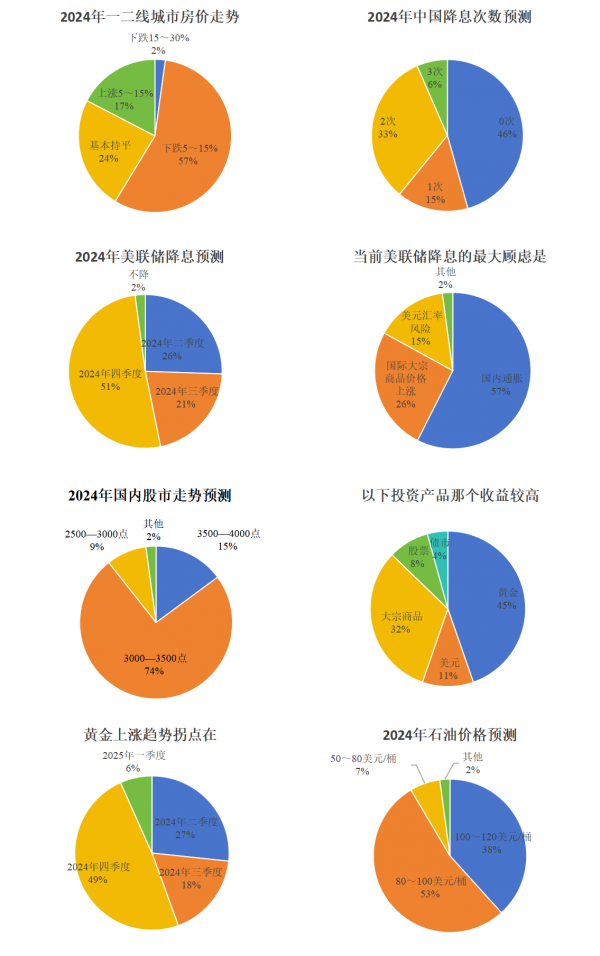

本期调查显示,51%的经济学家预测2024年美联储将息会在2024年四季度,26%认为在今年二季度,21%认为在今年三季度。与此同时,美联储降息的最大顾虑是通胀,占比57%;国际大宗商品价格上涨占比26%,美元汇率风险占比15%。

“美联储面临的经济基本状态是高利率+温和通胀+适度扩张,这种状态可能还要持续数月。”中国人民大学经济学院教授、党委常务副书记兼副院长王晋斌表示。

王晋斌进一步指出,美国经济总需求出现了结构性放缓和松动,但消费、投资和就业等关键指标并未出现整体实质性放缓或恶化;在限制性利率持续压制的背景下,美国经济内部面临的主要问题是金融稳定性风险,外部面临的主要问题是温和通胀下的强美元带来对外贸易赤字上升风险,加重美国经济的外部不平衡。

4月以来,美元兑人民币汇率对中间价偏离持续高于1.9%,接近2%的波动区间上限。西部证券宏观首席分析师边泉水表示,近期人民币再次面临贬值压力,即期汇率较大幅度偏离中间价,和去年10月相比既有相似之处,也有不同。

边泉水认为,最近几周和去年下半年人民币贬值压力都受到美元升值和中美利差扩大的外部环境影响,和去年下半年相比,目前国内经济基本面和国际收支状况均有所改善,市场并未形成人民币汇率单边贬值的一致预期,美元有进一步升值的可能,人民币对中间价偏离或将持续。

经济学博士张涛表示,巩固经济复苏势头与维护市场稳定两个方面,都需要商业银行保持一定扩表速度,即便央行能够确保流动性充裕,商业银行还是面临着越来越紧的资本与利率约束,相应扩表的条件和结果均受到了影响,即金融机构陷入了“扩表困境”。

“今年第一季度GDP同比增速可以达到5%以上,不过随后经济运行改善能否延续下去,还会受到金融效率的影响。”张涛说。

当前宏观经济政策的另一个掣肘则是债务违约风险,地方政府和企业债务双重违约风险问题已引起广泛关注。

王庆认为,在建立新的地方政府债务管理机制的同时,还要深化国企改革。中国人民大学财政金融学院应用金融系主任郑志刚则建议,鼓励民资主导下的产业重整和债务重组。

化解地方债务风险,连平的建议是:适当增加地方专项债额度,充分使用专项债结存限额、增发超长期特别国债;中央政府需要适度扩大举债规模,加大转移支付,支持地方政府改善收支矛盾,提升政策措施落地实施的积极效果;盘活土地拍卖市场,建议大城市逐步增加有效土地供应,优化土地拍卖限价制度,提高城市土地利用效率,加快存量用地周转,增厚地方政府土地财政收入。

中国社会科学院财政税收研究中心主任杨志勇表示,更根本的还是加快发展经济,以时间换区空间。

“从中长期来看,地方债务问题需在发展中解决,促进形成机制转变并构建长效机制:一是持续推进财税体制改革,加快推动各级政府权责利相匹配;二是强化政府治理能力建设,构建债务管理长效机制,加快推动显隐性债务合并监管,并从合并口径控制债务增量,优化结构与成本,统筹债务发展与安全,遏制无序举债冲动;三是合理优化政府债务结构,阶段性适当提升对债务的容忍度;四是进一步明确政府与市场的边界,加快推动地方政府由生产型政府向服务型政府转变,依托国有企业改革加快城投企业转型。”袁海霞说。

从估值来看,有些城投债估值已经不低了,城投债能否保持良性发展?国元证券研究所所长助理、总量研究负责人杨为敩表示,城投债的估值的确不低,原因是化债+政府各种兜底(比如央行SPV应急流动性支持工具),一季度城投债的规模略有收缩,还是化债的影响,利差普遍出现偏大幅度的缩窄,城投债在当前流动性充裕且强政策的环境下,表现出偏强的安全性,但相应地收益也回到了很低的状态。

“未来一段时间,一方面强政策还会继续推进化债,另一方面目前的流动性梗阻仍需要时间化解,这会导致城投债继续供不应求,收益及利差继续走低。”杨为敩说。

在资产投资方面,本期调查显示:黄金继续表现出了强劲走势,占比达到45%,大宗商品(32%),美元(11%),股票(8%),债市(4%);49%的经济学家认为黄金上涨回落的拐点是在2024年四季度;27%认为是今年二季度,18%认为是在三季度。

一德期货首席经济师郭士英表示,大宗商品的走势非常分化,就有色金属来讲,主要受国际金融市场影响较大,上半年看涨,下半年看弱;煤炭属于能源板块,全年相对看好,尤其是动力煤和焦煤,经过最近几个月的下跌,后期会出现反弹;钢铁板块受固定资产投资影响,尤其是房地产新开工数据较差,即便反弹总体也呈下降趋势。

加快配套政策落地

本期调查显示,2024年中国经济需要关注的问题主要包括:债务风险,占比35%;房价大幅下跌(26%),就业压力(20%),金融和外贸等外部影响(15%),股市过快回调(4%)。

渣打银行大中华及北亚首席经济师丁爽表示,一季度中国通胀温和并且保持积极态势。

“外贸一季度有明显回升,实际上从去年四季度开始,回升态势已经形成,外部需求有所恢复,这主要来自欧美经济趋于稳定,需求有所释放。”中国世界贸易组织研究会副会长霍建国表示,从今年整体的外部情况来看,困难依然不少,二季度有可能还会保持低速增长,假设美元下半年进入降息过程,相对来说人民币可能会有一个弱势反弹的过程,人民币的升值又会对外贸特别是出口带来一定压力,但总体情况应会略好于去年,全年外贸出口可以保持正增长。

中国企业出海增多,出海遇到了哪些问题,企业现在比较关心的问题是什么?霍建国表示,近年来中国企业的出海情况日趋活跃,主要原因是美国高关税的压力,导致部分有海外经营能力的企业在东南亚甚至墨西哥设厂,实际上是为了转口美国,或者通过海外投资的形式继续扩大对欧美的出口,因为美国对中国高关税的限制仍有较大影响。

霍建国同时也指出,海外投资也遇到了新矛盾,美国开始要求其盟友出口到美国的产品不能含有中国成分,中国企业海外投资在高科技领域以及包括光伏、风能、锂电池等在内的产品海外布局都会受到不同程度的限制,这是我们需要认真对待的。

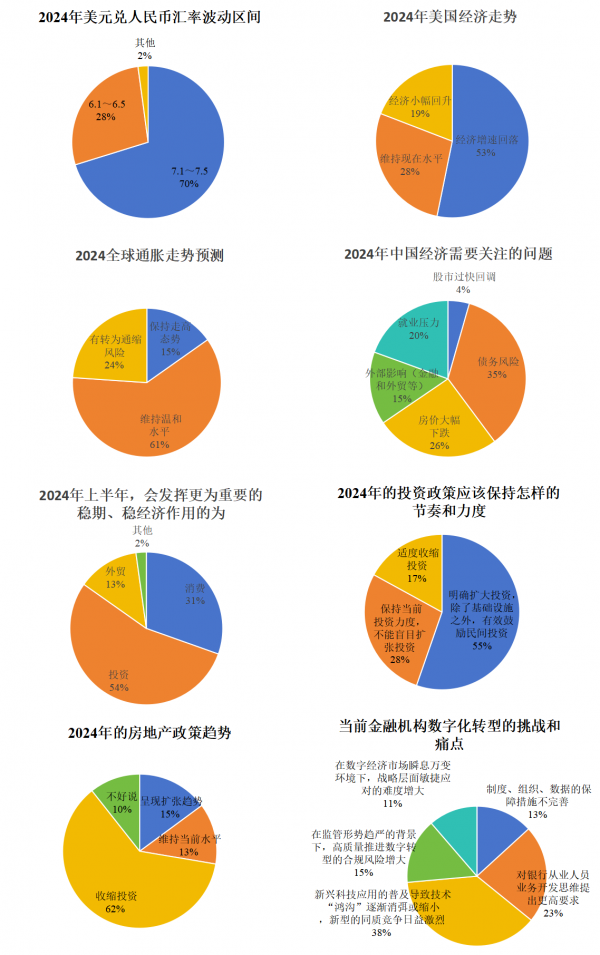

本期调查显示:2024年上半年,投资对于稳定经济的作用更为明显,占比54%;消费占比31%,外贸占比13%;与此同时,对于2024年投资政策的节奏和力度,55%的经济学家认为,应该扩大投资,除了基础设施之外,还要有效鼓励民间投资。

对于2024年的房地产政策趋势,62%的经济学家认为投资会收缩,13%认为维持当前水平,15%认为房地产投资会呈现扩张趋势。

李迅雷认为,中国目前的实际利率几乎是2000年以来最高的,在房地产周期的下行阶段,一般都容易发生“踩踏事件”,即经济收缩带来的乘数效应。

李迅雷进一步解释,2007年美国次贷危机爆发后,美联储在15个月的时间里将基准利率迅速从5.25%降至大幅降至零附近,降息措施配合美联储的量化宽松等其他数量型工具,在雷曼事件后逐步帮助美国金融市场企稳回升,因此越早降息就越有利于控制系统性风险,把各种负面影响尽量减少。

允泰资本创始合伙人付立春表示,供给端最大的风险来自于曾经的国民经济支柱之一的房地产行业,以及房地产整个市场的下行风险仍然没有解除,这也与当前的经济信心问题紧密相关,首先要提出明确的、切实可行的目标,其次是一系列的配套政策需要实质性地落地。

连平建议,加快货币政策工具创新,增加政策性开发性金融工具额度,满足2024年地方政府专项债发行后项目落地的资本金需求;同时,合理调整银行的资金监管要求,鼓励商业银行积极购债,保持市场流动性充裕,活跃资本市场。

对于当前金融机构数字化转型的挑战和痛点,本期调查显示:制度、组织、数据的保障措施不完善占比13%,对银行从业人员业务开发思维提出更高要求(23%),新兴科技应用的普及导致技术“鸿沟”逐渐消弭或缩小,新型的同质竞争日益激烈(38%),在监管形势趋严的背景下,高质量推进数字转型的合规风险增大(15%),在数字经济市场瞬息万变环境下,战略层面敏捷应对的难度增大(11%)。

李超建议,一方面提高硬件和软件数字化转型的便利度,以此来增加展业效率、降低运营成本,另一方面则可以与大行或科技类企业积极合作。

东吴证券研究所所长助理、首席宏观分析师陶川表示,数字化转型可以帮助中小银行建立更加完善的风险管理系统,包括实时监控风险、自动化风险评估、提高反欺诈能力等,除了通过数字化技术来优化内部流程,提高工作效率,降低成本;还可以通过数字化技术来提升客户体验,包括提供更加便捷的线上银行服务、开发移动App、优化网上银行功能等。

在推进金融转型的同时,防范和化解金融风险仍是重中之重。上海新金融研究院副院长、上海金融数字化研究中心主任刘晓春表示,金融是与风险并存的行业,靠堵、靠停办某项业务,不能消灭风险,反而会造成新的风险,限制创新,从而又形成经济停滞的风险;金融转型,就是走向新的状态,需要创新,也伴随着风险,只有在遭遇风险中提升化解风险的能力,才能成功实现金融转型。