文/如是金融研究院院长、华鑫证券首席经济顾问 管清友

01发展条件的变化

从中美贸易战,再到疫情三年,我们都深刻地认识到了世界经济运行的深层逻辑已经在悄然间发生了巨变。很多过去分析范式、逻辑实则不再成立,需要重新反思、重新构建。

一是“货币水世界”的退潮。2008年次贷危机后,美联储救市,以此开启了十余年、总计三轮的货币“大放水”。在过去的十几年中,我们已经逐渐适应了全球“货币水世界”。2020年新冠疫情再次改变了历史的轨迹,美国启动“直升机撒钱”。“MMT”(现代货币理论)的经济学实验虽然迅速解决了美国疫后的经济修复问题,却成为高通胀的重要原因(当然我认为不是最主要原因),CPI同比涨幅创40年新高。因此美联储也不得不自2022年起采取令人惊骇的货币政策收缩来打压日趋高企的国内物价。高通胀在未来相当长时间会制约各国中央银行的货币政策。全球经济的一个重要背景性条件彻底改变,紧平衡货币时代来临,大宽松时代结束。

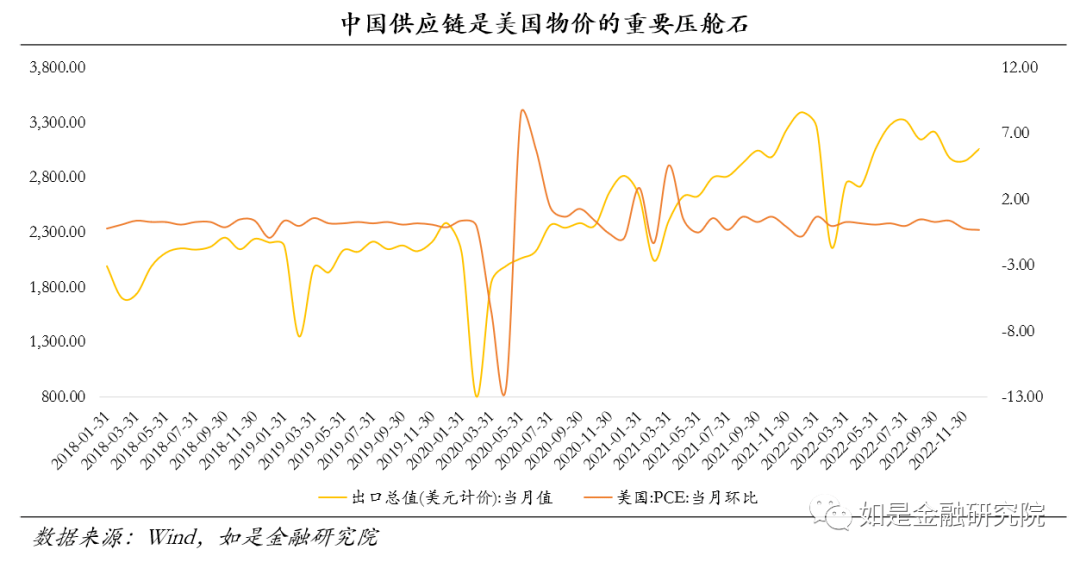

二是脱钩导致全球供需错配。割裂甚至敌对的大国关系是全球化逆转的权力动因。“欧美通胀”而“中国过剩”成为了新常态。中国入世以后,全球形成了“中国生产、欧美消费”的稳态格局。中国获得了广阔的市场,发达国家进口了物美价廉的中国的商品。中国制造是“大繁荣”经济的基石,也是高增长、低通胀、低波动的支撑。2018年“特朗普冲击”,是中美关系质变的标志。脱钩正在发生,供应链被割裂、碎片化,世界经济格局被动式重塑,“中国生产、欧美消费”的格局面临解体。“高通胀、高波动、低增长”会成为世界经济的新常态。

三是第一驱动力的缺失。百年变局中的挑战是一点一点发生的、累积的。

从短期看,2023年的经济形势其实并不乐观。以所谓“三驾马车”的分析范式来看,2022年呈现出了“出口强、投资平、消费弱”的增长格局。但对于2023年来说,外需下行出口是否还能继续维系?疫情形成的“疤痕效应”是否会制约企业投资、制约居民消费?更不要说可能到来的诸如地方财政危机、地缘政治危机等黑天鹅了。2023年对疫情来说虽是雨过天晴,但是对经济来说挑战还很多,无论是企业家还是政策部门,都要做好“背水一战”的准备。

从长期看,国内产能过剩是现实问题和未来挑战。中国的产能有多大?人口的老龄化和负增长,进一步加剧了产能过剩的压力。对于中国的产能过剩问题,学界与政策界提出了非常多的解决方式,比如国内大循环、乡村振兴、消费刺激。总结起来,都是延续着通过扩大内需以解决外需不足的整体思路,与1990年代末如出一辙。入世和城镇化解决了1990年代末期的难题,也促成了中国经济一轮大繁荣,但这次呢?当然,笼统的去说改革也可以,但改什么?怎么改?谁来改?都是大难题。我们也曾经提出过可以通过类似于美国“MMT”的方式来解决,但似乎很难形成共识和政策措施,很多资深学者也对这一思路提出了批评。这很正常。然后,怎么做呢?应该怎么做,我们可以长篇大论,实际怎么做,才是要害。

的确,中国市场大、韧性强。但这一次,中国经济就像一个在长坡前的雪球,需要一个“第一驱动力”,一个“入世”这样量级的驱动力,才能滚得起来。

在上述经济分析范式下,我们似乎可以探讨很多问题,提出很多建议。思想市场的活跃,以及一个从讨论到共识到决策的过程和机制至关重要。然后很遗憾,我们现在只能聚焦在资本资产市场去深究,一个可能的结论是:或许中国资产定价的新周期要来了。

02股市回归基本面

大家应该都有印象,在传统投资学教材针对于美股市场的分析范式里,总有一句似是而非的判断:股市是经济的晴雨表。这一判断对于经济运行范式相对稳定、资产定价逻辑基本固定、投资者较为成熟的英美市场,并无什么不对。但是对于中国市场来说,“股市是经济的晴雨表”这一论断就未免过于武断。一是中国的资本金融市场开始建设实则仅有三十余年,在这三十余年中无论是中国经济,亦或是大陆市场的投资者,都处于成长探索的状态,因此也难以谈及所谓分析范式的稳态;二是A股市场在过去很长一段时间都采取了审批制、核准制,这段历史周期内市场处于类似于“供销社”的商业模式之下,优质投资标的供给与需求屡次错配,进而定价逻辑十分紊乱、变化无常。因此,全面实行注册制确实是意义重大。

上述原因最终也导致我们在对于中国大陆市场股票指数复盘时发现,在A股市场的分析中宏观经济和指数走势是具有一种模糊且坚韧的联系关系,但是这一联系关系的机制却很难说清。我们曾经也试图通过一些方式来在二者之间建立联系,但回顾以往行情时我们也不得感慨中国股票市场的波谲云诡与不规范性。

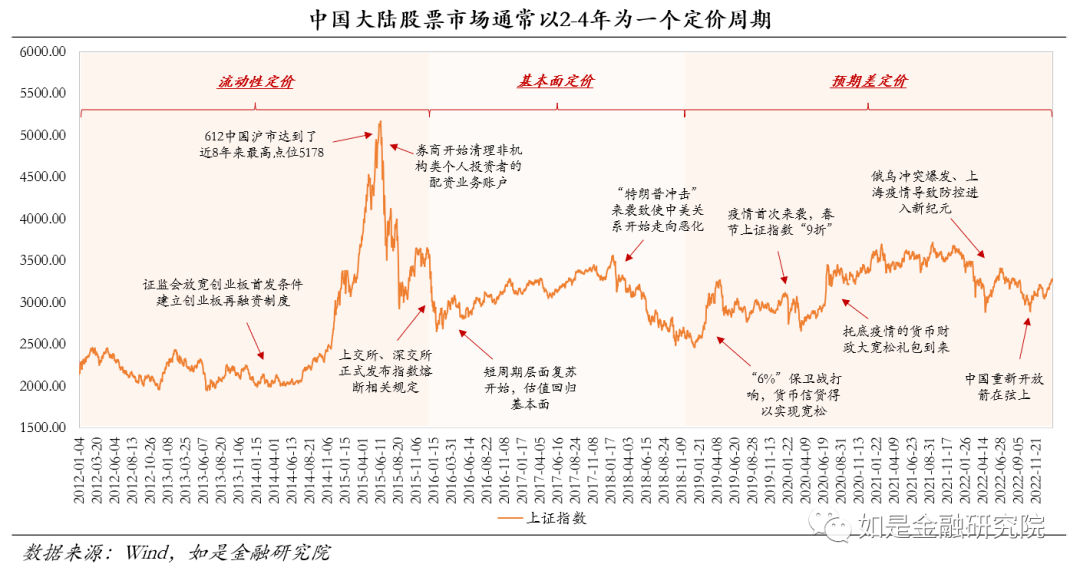

我们根据以往的经验总结:中国大陆股票市场指数通常以2-4年为一个定价周期,每一周期内股票资产定价的主逻辑各不同,且最终通常以熊市完成周期与定价逻辑之间的切换。这一现象也直接导致了以英美市场为基础建立的资本市场分析范式在A股市场经常失灵。跟踪分析后我们认为,刚刚过去2022年很可能是自2019年以来这一轮定价周期的终末之年,必须要理解自2023年中国重新开放后的长、短时间跨度的宏观经济脉络,才有望理解2023年可能到来的新定价周期内生性逻辑。

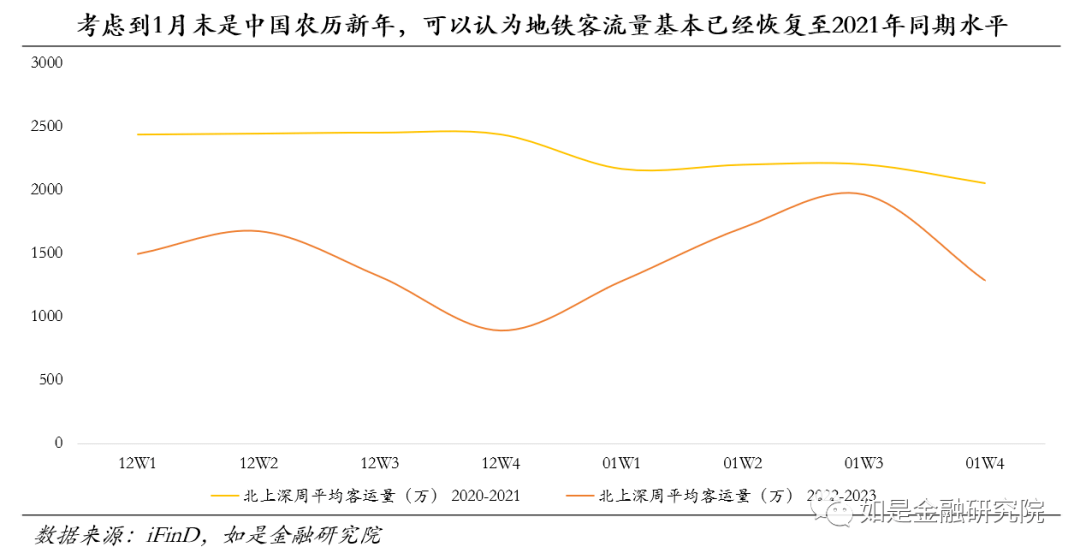

在短期视角下,对于2023年的经济形势仍不宜过度乐观。我们认为本轮跨年牛市主要是由中国重新开放所主导的预期牛市。在去年12月25日我们发表了针对于中国大陆市场的展望报告《展望2023》,其中对于A股指数做出了“谨慎乐观”的短期作多判断。至此几十天后上证综指震荡上涨7.61%(对应2022年12月25日3045.87点,2023年2月1日3277.59点)。我们认为此轮牛市是由于疫情快速达峰对行情产生了一定支撑作用。此前我们将中国大陆疫情“闯关”周期的不确定性视为制约2023年A股市场表现的一项重要尾部风险,部分偏远城市能否短期完成疫情脱敏是经济恢复与市场预期扭转的重要因素。

然而由于2022年末至2023年初仍是疫情动态清零后的脱敏期,居民活动半径与人流量在这一到两个月内仍是决定市场预期的关键因素。通过跟踪北、上、深这三个一线城市的地铁平均客运量的高频数据(当然这一A股核心矛盾未来大概率会在短时间内转移),我们发现此轮疫情达峰之后人口流动性恢复效果实则强于此前预期。针对于这一段上市公司业绩披露真空期,中国股票市场的估值上攻也印证了这一观点。

但对于一至两个季度以上的时间周期来说,中国宏观经济基本面难以支撑这一“强预期”共识。这在前文已经论述过。所以面对较强的市场预期,并无想象般强劲的经济基本面是2023配置资产的“逆风”。在相对孱弱的经济基本面之下,考虑到国际安全局势、可能面临的地方债务风险与已然下行空间不多的无风险利率同时掣肘货币与财政政策,对中国政府来说2023也是背水一战的一年。基于“强预期+弱现实”的基本背景,我们认为很多人期盼的大牛市似乎很难出现。

03新的定价逻辑可能正在形成

但无论如何讨论,“两高一低”的新常态是未来一段时间我们在考量资产市场配置的重要先决条件。

A股的核心定价逻辑基本是以3-5年为周期变化,2019年开启的周期已告一段落。打通宏观经济研究与资本市场研究理解A股的定价逻辑是首要任务。通过对过去10年的复盘,我们得出的核心结论是:大陆这一成长类股票市场在不同阶段实则会产生定价逻辑上的切换。

2012至2015年:流动性定价。2012-2013年值中国政府换届之年,政策动尚向不明确,两年间中国大陆股票市场震荡前行。随之2014年移动互联网爆发,外延并购带来的优质标价格上攻奠定了14年H2-15年H1的牛市基础,叠加 2014年5月证监会发布放宽了创业板首发条件以及建立创业板再融资制度,杠杆资金环境宽松,直接催化成此轮“疯牛市”。之后的事情我们都知道了:杠杆崩塌、流动性定价逻辑瓦解。

2016至2018年:回归基本面。2016年起短周期经济复苏,通缩压力消除,3月的降准驱动了A股市场再度走出阴霾。由于2015杠杆崩塌与2016年初熔断,彼时A股估值已然处于低位,以此最终2016-2017年以此走出了波折分化小牛市。但2018年初受“特朗普冲击”来袭、贸易战打响,汇率、股权质押风险等多因素共同影响,全年股市震荡下跌,上证综指跌幅达25%以上,A股估值基本压实。

2019年2022年:打出预期差。在2019年经济“保6”背景下,得益于全面降准、信贷宽松、外资大幅流入、中美关系暂缓多重因素,上证综指和创业板指大涨,同时科创板开板,注册制改革试点;2020虽然疫情肆虐,但全球大宽松延续,主题投资成风气,奠定了2020年的全面牛市与2021年的结构性牛市,但也提前透支了市场预期差。之后随着2022疫情、地缘政治冲突等黑天鹅因素,主题、预期投资逻辑瓦解,市场走出一年“W型”震荡下跌,完成估值下杀。

以往的股市周期表明,在定价逻辑切换前,A股投资者的学习效应使得这一逻辑得以在这一周期之中延续,随之市场震荡分化且适应主增长逻辑的板块领涨,甚至可以带动一波牛市,如此往复。考虑到在未来一段时间段内中国乃至全球经济的内生增长动力不足,同时通胀成为中周期层面的重要因素进而导致全球央行淡出大宽松,我们认为这种“预期上行——估值抬升——业绩杀估值”的抢跑型策略逻辑基本宣告失效。

2023将是新周期的起点。过去五年和三年的社会管理和疫情防控对人们心态和行为的影响,陆续显现出来。从现在的情况来看,疫情之后人的心态变了,社会风气变了,企业经营行为、消费行为和投资行为也变了,从而经济运行的很多深层逻辑也变了。

我们估计,在未来3-4年的新定价周期,资本市场将回归韧性和价值:价值的韧性和韧性的价值。

在投资层面,考虑到已经在2022年基本压实的估值水位,价值风格可能将会在2023年相对占优;而2023年之后的货币之水退潮、经济增速放缓,“活下去”或许并没有我们想象的那么容易。什么样的公司才是有价值呢?稳定而持续哪怕并不高速的盈利,恐怕是一个企业核心竞争力。而一个企业也需要去适应更加动荡的经济环境、外部环境和市场环境,韧性就变得尤为重要。过去我们认为是百倍估值的科技成长企业是好公司、好标的,但是经历了2022再看,其实薄利多销、收入稳定的企业更让人放心。

在不确定和安全风险全面提升的边界条件发生变化时,双鸟在林当然不如一鸟在手。“韧性”确实能赋予公司更高的价值。我们其实可以看到英国股市创新高重要原因,是因为上市公司大多数是传统的银行、矿业、能源、消费类企业。我们也可以预见,伴随着日本央行转向,日本利率提高和日元升值,日本的银行股变得越来越有投资价值。

当然我们丝毫不怀疑科技创新的机会,以及现实中在软件开发、数据服务、智能制造、生物医药等领域的微创新和进步。但我们需要仔细衡量这类公司的内生增长能力、盈利能力以及韧性。

说到底,价值的韧性和韧性的价值,如果套用金庸小说里的一句话就是:“他强由他强,清风拂山岗;他横由他横,明月照大江”。任尔东南西北风,我自岿然不动,这样的公司有价值、有韧性。

04全面注册制也倒逼定价能力提升和定价方式转变

当然,短期内,在全面实行注册制这样意义重大的改革推出后,我们也必须看到估值中枢下移将会是未来一段时间A股市场的“逆风”。

一是实体经济的产能过剩直接加速了新定价周期。产能过剩在宏观上是人口老龄化和负增长之后的需求退潮;在微观上,对于我们每个人、每个企业来说意味着“内卷”。疫情留下的“疤痕效应”又让很多群体“躺平”。如果没有“第一驱动力”,中国要面临的可能是在一段时间内经济增速持续低于潜在增长率。2019年以来抢跑型策略是基于中国经济长期高增长而产生的。如果形势不改变,A股市场的估值逻辑就会变。在低增速和紧平衡的流动性之下,我们需要去重新审视价值和成长的含义。

二是股票资产的供给过剩必然会挤压估值泡沫。对中国市场来说全面注册制是极其重要的历史性变革。注册制给了更多初创企业、科技企业以市场化融资机会,也给了投资者更多的选择。但也应该看到,从4000余家公司迅速扩充到如今的5000家以上,我们只花了两年多时间。尽管退市在加快,发行也很注意节奏,但股票供应增加是个趋势,IPO的常态化大概率依然会快于退市的常态化,从核准制到注册制转变之后很多板块也大概率迎来估值下杀。可以试图避免,但很难完全避免。

三是选股难度越来越大倒逼定价能力的提升。破发常态化似乎并不影响投行的生意,这不正常,当然却影响投资机构和投资者的收益。全面注册制对资本能力和投资能力要求提高确实不利已中小券商而相对有利于大型券商投行。尽管股票市场整体上与宏观经济越来越密切,但投资实践中,个股选择却越来越重要,这对定价能力提出了新的要求。普通投资者炒股票的难度越来越大了,机构关注的股票越来越向头部集中,投资行为趋同依然无法避免。对优质公司的选择难度更大,也是优秀和平庸机构的分拣器。

05拐点在哪里?

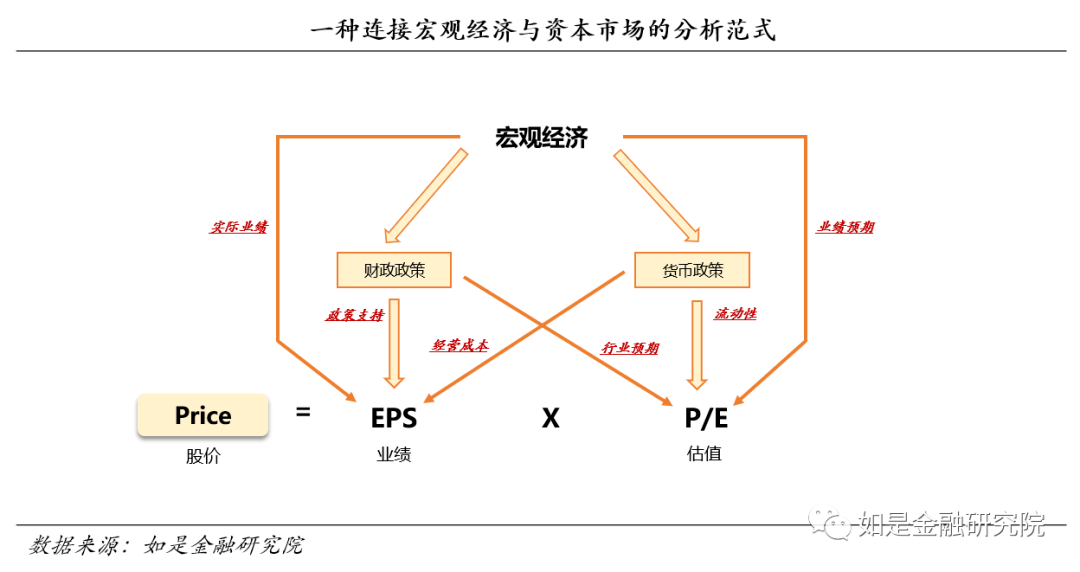

一个附带也必须讨论的问题是,市场真正的拐点会在哪里?我们无法预计,只能粗略勾勒。按照P=EPS * P/E拆解,我们可以将股票价格的增长拆分为EPS(企业利润)的增长和P/E(估值倍数)的增长,进而也可以将影响股价变动的根源总结为盈利预期(影响EPS、P/E)、贴现率(影响P/E)、风险偏好(影响P/E)三大因素。

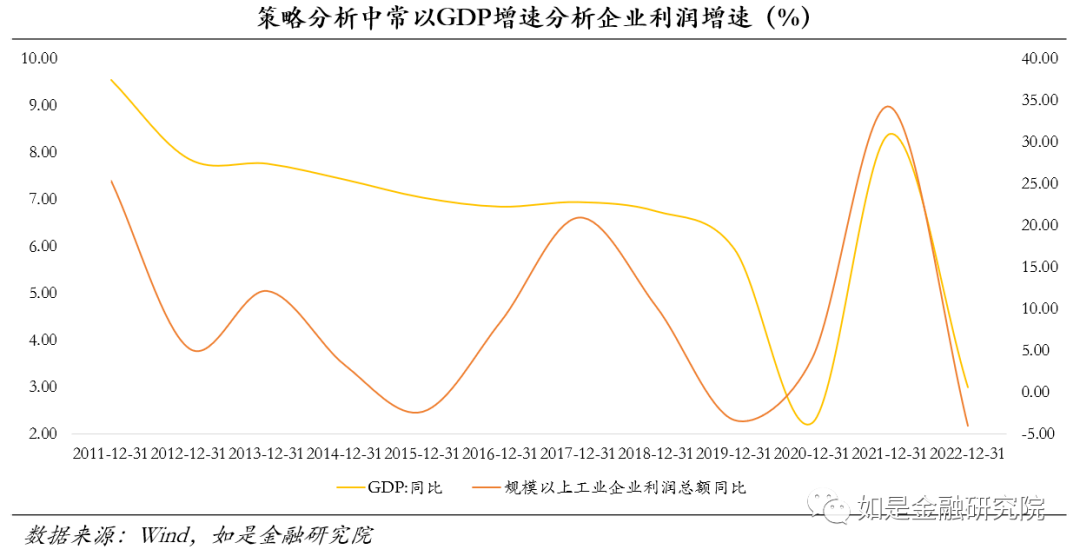

在盈利预期层面:一般策略分析的范式中,宏观层面我们常以对GDP增速的分析来预测企业利润增速定价,基于对短期经济临渊与长期产能过剩的假设,我们判断如果没有“第一驱动力”,在未来中短周期内中国经济增速持续低于潜在增长率,我们并不认为盈利预期可以出现整体性的大幅抬升带动市场行情整体走强。

在无风险利率层面:对内而言,政策部门对于年内货币政策定调始终使用“稳健”、“灵活适度”、“精准有力”等表述,整体较为克制,宽信用可能才是2023货币政策的工作重点;对外而言,美联储经历了一年震慑性加息终于边际转鸽(2月FOMC加息25bp, 3月或将抵达本轮紧缩终点),虽然年内降息与否不明朗,但是中性取向是大概率事件。因此我们认为,纵使短期经济恢复仍有阻力、货币政策虽边际转松,但基于全球“高通胀”背景之下,中美央行仍将在一定程度保持定力,无风险利率将继续延续中性震荡状态。

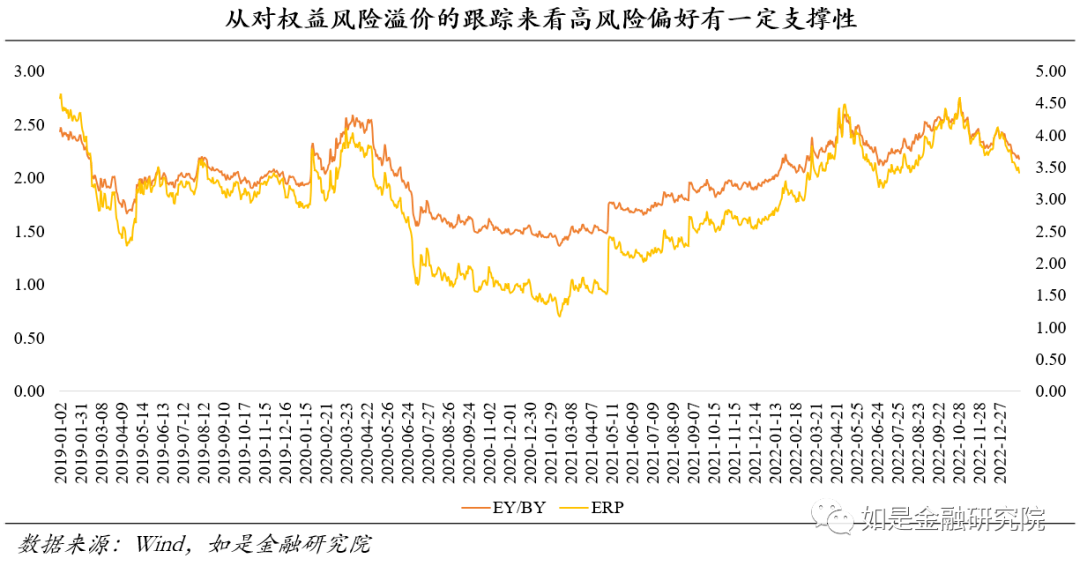

在风险偏好层面:受益于2022年估值下杀与结构性业绩抬升,A股市场的权益风险溢价已然处于相对高位,A股配置性价比较高。在去年12月中旬以后至兔年元宵节这段时间,市场已经有较为充分的反应。基于2022年Q2的低经济增速基数,在未来一到两季度内受益于财报高增长读数导致的估值消化很可能将进一步确认ERP上攻拐点,股票配置赔率占优。

可以说,无论是短期国内经济形势还是长期世界经济格局都已发生了十分明显的改变,进而可能导致自2019年以来的市场定价逻辑全面淡出。

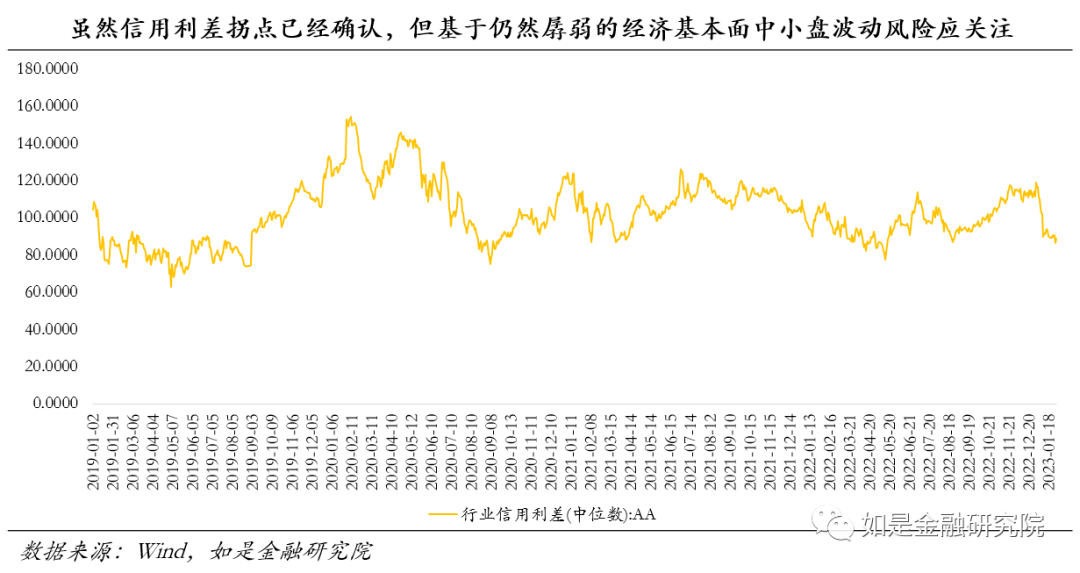

总结来说:考虑到盈利预期、贴现率与风险偏好的此消彼长,叠加疫情闯关基本结束带动市场主要矛盾转移,短周期内A股市场指数或将于当前点位震荡前行,直到新定价周期完成主逻辑确认即可能顺势确认市场拐点。在风格上,虽然信用利差拐点已经确认,但基于仍然孱弱的经济基本面现实中小盘波动风险应重点关注,同时考虑当当前估值水位,我们认为此前提及并论述的“韧性价值”风格可能将会在2023年相对占优;在行业上,中短期我们保持和《展望2023》中相同观点:基于财政与地缘政治双重压力之下的财政刚性概念与综合安全观概念可能将会成为新定价周期的主逻辑,地缘政治安全相关板块(军工)和国产自主可控相关板块(国产元器件、数字基建)仍然值得关注;在节奏上,应重点关注“两会”传递出的相关政策取向,从而进一步确认新估值周期主要定价逻辑与牛市拐点。

股票市场是一个混沌系统,我们不可能准确给出拐点到来的时间,但可以观察市场面临的经济条件变化以及投资者心态和行为的变化。身处其中,也许正如之前定价逻辑周期的切换一样,假以时日,蓦然回首,那人却在灯火阑珊处。

当然,我最关心的问题还在于:我们是否认识到了2023年是背水一战的一年。这句话,留待若干年以后再去翻检吧。

展开全文