王小广/文

物价是综合性宏观指标。在2023年这一令人充满期待的经济恢复年,当前的物价走低与人们的期望值不一致,引起一片质疑声。数据显示,今年以来CPI持续走低,2月份降至1%,3、4月再连续走低,特别是4月份CPI同比仅增长0.1%,且环比下降0.1%,两个“0.1%”令人担心通货紧缩会不会再来?

早在二月份宏观数据出来时,一些专家针对广义货币供应量(M2)增长不断创近年新高而物价增长却过低指出:“通缩又来了!”许多人指出通货紧缩比通货膨胀更可怕。因为通货紧缩往往与经济停滞相连,如日本失去的30年,就是受30年通货紧缩煎熬。不过一些专家大谈通货紧缩的“用意”值得警惕,其目的好像就是“制造货币必须大放水”的氛围。

央行指出,我国既无长期通货膨胀的基础,也无长期通货紧缩的基础。同时,经济学界也有观点认为,现在确实还未出现通货紧缩,但如果依据最近几年的消费增长的内在趋势,我们继续不重视消除扩大消费的深层原因,那么发生第二次“通货紧缩”的可能性将会大大提高。

近期货币并未出现大放水,所谓货币大放水与物价走势背离并不成立。

当前物价增长似乎出现了“两个不一致”:一是物价增长下降与货币扩张不一致。去年M2增长11.8%,CPI增长2.0%。今年4月末M2增长12.4%(2月最高达12.9%),前4个月CPI同比增长1.0%。另一个是CPI与核心CPI不一致。4月份CPI同比仅增长0.1%,除食品和能源外的CPI(核心通胀)却为0.7%,月度CPI回落0.6个百分点,而核心通胀不变。对当前是否出现通货紧缩必须分析这“两个不一致”。第一个不一致,是当前通缩论的主要依据,而第二个不一致则是否定“当前已出现通缩”的主要依据。

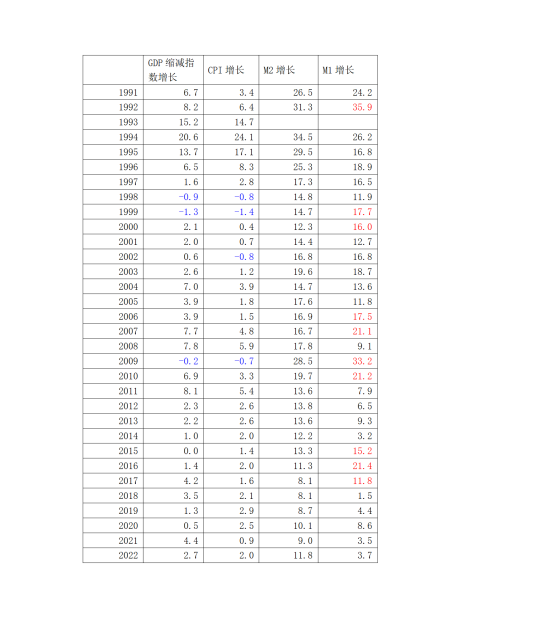

货币扩张的主要指标是M1,不是M2。人们常说,货币增长与物价增长正相关,并不是用回归分析证明M2增长与物价增长正相关。M2是受M1驱使的指标。看货币扩张主要看M1的增长。道理很简单,因为M1由流通中货币加单位活期存款构成,单位活期存款的增加,主要源于贷款增加或资金流的增加。从表1看,货币扩张总是M1在先,也更快,在M1扩张时,M2通常会同步明显增加,但也可能并不同步扩张而呈相反走势(如2015年M1扩张时,M2并没有同步扩张,而是持续放慢,因为过快增长的M1主要流入房地产--企业炒房,并引起了住户存款的减少)。从M2的构成看,其主体是准货币(单位定期存款和住户存款),它与物价的关系并不直接。

表1、通胀与货币供应量增长的关系

资料来源:根据2022年《中国统计年鉴》及2023年2月份《中国经济景气月报》数据计算。

再来看近期数据。从M1的增长看,近几年并没有出现货币大扩张,一是因为货币需求受疫情冲击而减弱,二是房地产大“拐点”的出现,降低于货币的投机性需求。去年M1仅增长3.7%,CPI增长2.0%,缩减指数增长2.7%。即从M1增长看,反衬出去年CPI增长有些偏高。原因是因为疫情冲击所产生的涨价效应(恐慌购买如抢购生活必需品,不过由于政府保障民生有力使得基本生活品价格较为稳定,在很大程度上抑制了涨价效应)。

今年以来,M1相比于前两年出现较明显的回升态势,2月末为5.8%,3月末为5.1%,4月末为5.3%。对应的CPI同比分别增长1.0%、0.7%、0.1%。这无疑也是一种背离。但如果考虑去年疫情冲击以及一些结构性问题,那么这种背离会明显减弱或消失。

一是在去年消费需求明显不足(社会消费品零售总额下降0.2%,服务消费大幅萎缩)的情况下,物价增长受疫情冲击不跌反升。所以看物价还要看两年平均值,去年一季度比较正常,CPI增长1.1%,二季度后受疫情冲击CPI重回2%以上,直至10月份。今年一季度CPI增长1.3%,还高于去年一季度。4月份CPI,去年增长2.1%,今年仅增长0.1%,两年平均为1.1%。两年对比看,物价并未出现明显异常。GDP增长率去年一季度为4.8%,今年一季度略低,为4.5%,也即从经济增长与物价关系看,平均物价上涨也属正常。

二是交通通信类产品价格下降较多(主要是汽车降价),导致今年以来特别是4月份CPI增长率回落较多。今年前4个月累计交通通信类价格下降2.7%,其中4月份下降4.0%。

总之,M2大幅增加并不表明货币扩张,人们认为“大放水”与“物价下降”背离的问题并不成立。M1增长的明显上升是经济恢复的有力证据,即经济回升得到了资金面的有力支持。CPI增长的“异常”回落有重要的结构原因:疫情冲击后的“补跌效应”与重要部类产品的大幅降价。

展开全文