核心观点:

1.向阳而生。直观感受而言,商品降价是购买者期待的结果,有助于市场出清。然而,价格也是表征经济景气程度的信号,其持续低位反过来会影响居民企业的预期。价格适度正向增长对于宏观经济稳定运行至关重要。

2.价格持续为负的情形下,现金的回报率凸显,微观主体资产端崇尚“现金为王”。与此同时,“动物精神”的缺失使得负债端扩张乏力。有时甚至还会出现名义债务不增、但经物价调整后的实际债务负担增加的“异常”现象。

3.史实表明,仅靠市场的力量来摆脱价格负向循环并非易事,往往需借助较强的政策等外力。其中,利息成本能否低于实体投资回报率显得尤为关键。唯有如此,才能激发微观主体的“动物精神”,推动其积极投资和消费。

4.展望新年,随着地方及中央经济增速目标陆续公布,促成其实现的压力客观存在。在地产和外需无显著改善的基准假设下,上半年似较难摆脱价格负增长。随着逆周期政策由弱渐强,下半年价格或有望出现阶段性转正。

正文:

商品降价是购买者期待的结果,有助于市场出清。然而,价格也是表征经济景气程度的信号,其持续低迷反过来会影响居民和企业的预期信心。

一、价格,为何要转正?

价格持续为负的情形下,现金的回报率凸显,微观主体资产端崇尚“现金为王”。储蓄意愿明显抬升,存款结构定期化。

图1. 价格为负,资产“现金为王”

来源:WIND,笔者测算

注:现金回报率根据存款利率、理财收益率测算;实体回报率为上市公司ROIC。数据剔除趋势项。

价格陷入低位循环,微观主体信心往往回落,“动物精神”受损。甚至出现名义债务不增、但实际债务负担增加。如此“惩罚”机制压制负债扩张,驱使提前还款。尽管当前存量房贷利率处于低位,但较理财收益率等的利差仍高于历史中枢,居民提前还款仍较普遍。

图2. 价格为负,负债“被动抬升”

来源:WIND,笔者测算

二、价格,何时转正?

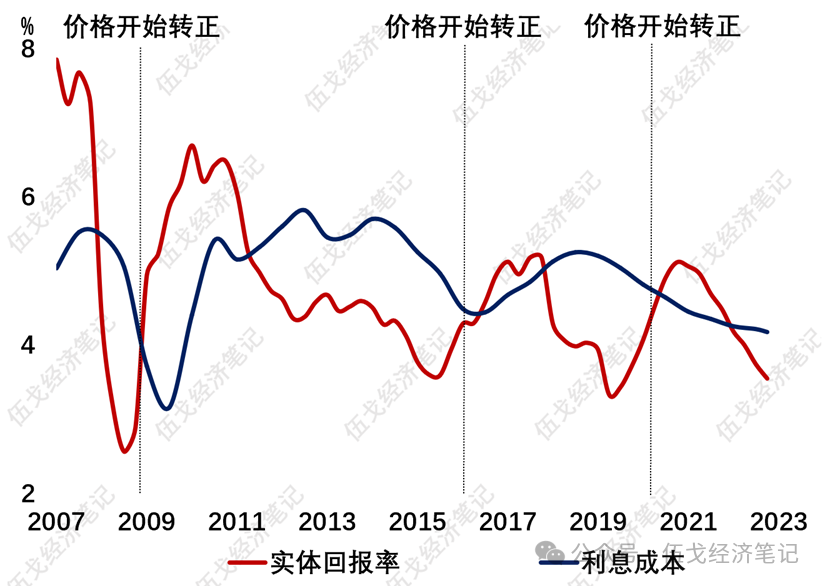

仅靠市场力量来摆脱价格负向循环并非易事,往往需借助较强的政策外力。 唯有如此,才能激发微观主体的“动物精神”,推动投资和消费。日本当年利率显著低于投资回报率后,才得以走出长期通缩。当前我国上市企业利息成本仍显著高出投资回报率逾50基点。

图3. 利息成本需低于实体回报率

来源:WIND,笔者测算

注:实体回报率为我国上市公司ROIC,利息成本为上市公司利息支出/有息负债。

外需走强、本币贬值也有助于国内走出价格低迷,但今年我国的基准假设情形未必如此。此外,目前财政发力节奏略偏后置,重点化债区域的基建承压。“三大工程”有望打开空间,但其强度及配套资金有待观察。这些都将对价格走出低位形成挑战。

图4. 汇率的作用

来源:WIND,笔者测算

三、基本结论

一是向阳而生。价格适度正向增长对于经济稳定运行至关重要。价格持续为负的情形下,微观主体资产端崇尚“现金为王”。“动物精神”的缺失使得负债端扩张乏力,还会出现名义债务不增、但实际债务负担增加的“异常”现象。

二是史实表明,仅靠市场的力量来摆脱价格负向循环并非易事,往往需借助较强的政策等外力。其中,利息成本能否低于实体投资回报率显得尤为关键。唯有如此,才能激发微观主体的“动物精神”,推动其积极投资和消费。

三是展望新年,随着地方及中央经济增速目标陆续公布,促成其实现的压力客观存在。在地产和外需无显著改善的基准假设下,上半年似较难摆脱价格负增长。随着逆周期政策由弱渐强,下半年价格或有望出现阶段性转正。