王小广/文

当前未出现通货紧缩,今年都不会。

看是不是出现通货紧缩,一是要看结果表现,即两个物价(CPI和缩减指数)是否为负,且持续较长时间;二是要看原因,主要是要区分导致物价增长明显放慢或下降的主要因素是短期因素,还是长期因素。严格来讲,短期冲击导致的物价负增长,持续时间都不会长,冲击过后就会恢复,因此,不能认为是典型的通货紧缩。只有从结果表现和原因两方面都确定的持续物价下跌,才能称为通货紧缩。

1、从CPI和缩减指数看,我国出现过两次“类通货紧缩”现象。

过去25年中,我国物价出现过两次“双标”(CPI和缩减指数)负增长:

第一次,1998-1999年出现了连续两年的CPI和缩减指数的负增长。1998-1999年CPI分别下降0.8%和1.4%,同期GDP缩减指数分别下降0.9%和1.3%。持续时间达两年半。

第二次,是受2008年全球金融危机的巨大冲击,我国在2009年CPI和缩减指数都出现了负增长。分别下降0.7%和0.2%。但持续时间实际不到一年,仅9个月。这第二次没有被学界认定为通货紧缩。

从严格意义上讲,第一次通货紧缩也并不是真的通货紧缩,不妨称其为“非典型通货紧缩”。标准的通货紧缩要从结果和原因两方面结合来认定。从世界历史上发生的“典型通货紧缩”看,要么是由需求严重不足引起的,要么是由货币过度收缩引起的,或者两大因素共同作用的结果。除此之外,都不能叫“典型通货紧缩”。

从结果上看,1998-2000年间第一次出现物价“双标”负增长及持续时间的长度看,确实符合“典型通货紧缩”的标准。但从原因上看,1998-2000年的通货紧缩并不是“真实的”或标准意义上的通货紧缩,只不过是一种外部冲击(亚洲金融危机冲击导致短期出口下滑)加前期高通货膨胀的调整效应而形成的一次物价下跌现象。即由经济过热或随之出现的相对过剩(高物价与短期的供给明显过剩相结合),导致了物价下跌(部分重要生产资料价格的大涨大跌和部分重要消费品的过度价格竞争)。明显不是需求严重不足或货币严重紧缩引起的。

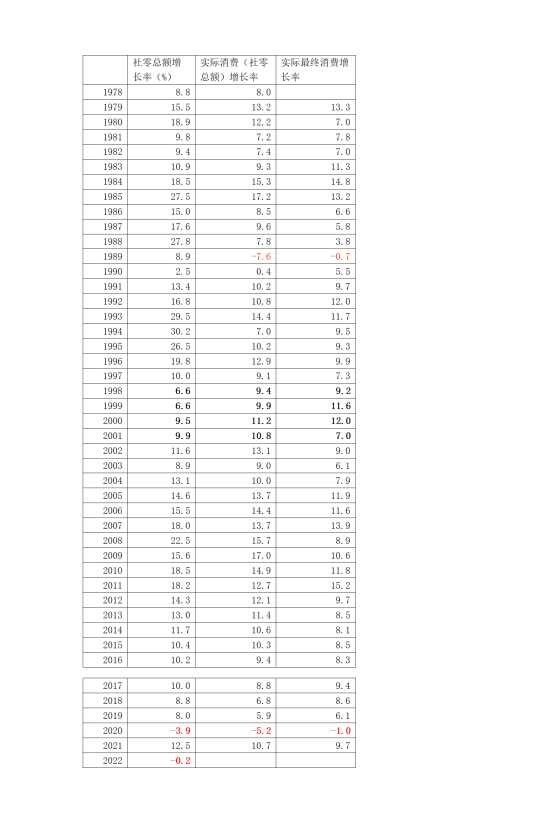

表2 改革开放以来我国名义与实际消费增长情况

资料来源:1、根据2022年《中国统计年鉴》有关数据计算。2、来自2023年2月《中国经济景气月报》。

表2显示,1998-2001年,我国社会消费品零售总额在6%至10%之间,这样的增速尽管比前几年大幅回落,但如果没有严重的供给过剩问题,不可能导致物价总水平的下降。从货币供应量增长看,1998年M1增长11.9%,比上年回落了4.6个百分点,但1999年又提高到17.7%,呈新的明显扩张式,同时,M2增速也保持在12%至15%的较高水平。既没有需求的严重不足,也没有货币的紧缩,那么只能是一种由于产能周期性过剩和外部冲击这两个短期因素引起的“非典型通货紧缩”。降低过剩产业的投资(朱镕基总理当年提出五年不上新项目)、增加公共投资(增发国债扩大基建投资),便能有效抑制这类通缩。

2、当前未出现通货紧缩,今年发生通货紧缩的概率较低。

一是到4月份为止,月度CPI仍未出现负增长。

二是在从4月份CPI环比负增长及去年基数看,未来几个月CPI肯定会出现负增长。但四季度后肯定能转正。即CPI负增长最多持续两个季度。一些人认为物价持续3个月负增长就应该被认定为通货紧缩,明显是一种误导。按经济衰退的标准也是以连续2个季度GDP负增长为准,以CPI负增长确定通货紧缩的标准应该更高一些,即便超过一年以上,如果不是源于持续的需求不足或货币紧缩,物价负增长也不能认定为通货紧缩。

三是从核心通胀率变化看,现在离真正的通货紧缩还有一段距离。前4个月,除食品和能源外的CPI增长,也就是核心通胀率分别为1.0%、0.6%、0.7%、0.7%。

按“双标”原则及持续时间看,2023年都难以出现标准的通货紧缩问题。

第二次通货紧缩有可能在未来几年来临。

这一次不同之处在于消费增长的严重疲软趋势。疫情之前,我国居民消费下降趋势开始初显端倪。2018年,我国社会消费品零售总额消费名义增长由前期10%以上降至9%以下,实际消费增长则降至7%以下(见表2)。2018年和2019年我国实际消费(社零总额)分别增长6.8%和5.9%,连续两年创1991年以来的新低,且最终消费增速2019年也降至6.1%。2012年以来我国经济进入新常态的速度换档期,主要是投资增幅的明显放慢,消费增长调整相对有限,在2012-2016年间,消费需求基本处于次高增长区间,社零总额实际增长为9%至12%,实际最终消费增长在8%至10%之间。而2018年以后,实际社零总额和实际最终消费增速均降至6%左右的低位。且更令人忧虑的是,自2017年后,我国居民消费倾向却出现了明显下降,特别是最发达的省市居民边际消费倾向均不足0.6。

疫情爆发则加剧了消费增速下滑问题,导致2020年和2022年两年的社会消费品零售总额负增长,出现了真正的消费明显不足问题。疫情三年,社会消费品零售总额名义增长7.8%,年均仅增长2.5%,增幅不及疫情前的1/3。消费不足问题在疫情期间因恐慌效应没有导致CPI和缩减指数的下降,但疫情一过,长期累积的产能过剩问题,与真实的消费不足问题的结合,将产生巨大的物价下行压力。

消费不足问题,如果不是因短期周期波动引起,或仅是短期外部冲击引起,而是由于长期的居民消费倾向下降,即总购买力的不足,那么真正的通货紧缩将不可避免。

首先,疫情引起的“涨价效应”和疫情过后的“补跌效应”结束后的物价增长趋势,主要决定于实际消费增长趋势,其中产能严重过剩会加剧这种趋势,如果消费恢复达不到预期或疫情之前的消费增长回落趋势继续发展下去,CPI和缩减指数出现持续负增长将不可避免。从前四个月的数据看,消费的确在明显恢复,但远没有恢复到疫情爆发前三年的水平(下一篇我们将深入分析消费的恢复问题)。即疫情过后,在经过一个较强劲的反弹后,消费继续走弱这种可能性很大。常态下CPI由正转负,一定有一个对应的临界性最低名义或实际消费增长率。如实际消费增长率持续两年以上处于3-4%的低位,CPI必然转负。

其次,当前PPI的持续负增长,一方面表明生产资料产品的严重过剩,特别是许多产品已处于产品生命周期的峰值区;另一方面,将显著压抑缩减指数的增长,使缩减指数转负。今年一季度缩减指数仅增长0.4%。这种情况如何持续,核心通胀便难保不出现持续负增长。

第三,如果我们对导致真正通货紧缩的深层原因不重视,将会导致错失预防通货紧缩的最佳时机。持续性的消费严重不足一般只能是一个原因,即收入分配结构(国民收入分配格局和居民收入结构)不合理及收入分配体制的严重不公。当前我国经济学术界有一个普遍流行观点认为:做蛋糕比分蛋糕更重要,解决需求不足问题,努力把蛋糕做得更大就可以了,即采取“面多了加水,水多了加面”的老办法,这对付非典型的通货紧缩或经济周期性调整无疑是有效的方法,但如果用其对付真正的通货紧缩,那么在公共投资缺口较小(不同于大萧条时期的美国)甚至出现一些公共投资过于超前的情况下,这种源于凯恩斯扩大公共投资的办法,反而会加剧通货紧缩--挤占消费的效应会更显著。

展开全文