【预见经济:贰月】

市场缓急,求解在经济。

内需方面,全国房价和新房销售降幅扩大,限购放松似难激发购房意愿。房企流动性风险累积,保交楼和购地继续承压。“三大工程”资金端加快发力,但重点化债省市融资受限,结合地方财政压力看,投资提振效果仍偏弱。“过紧日子”下社团消费趋弱,春节或难改“出行人数多,但人均消费低”的现实。

海外方面,美国经济再显“韧性”,劳动力市场、制造业等指标好于预期。市场博弈联储首次降息的时点已由3月延至5月。尽管美国“软着陆”概率抬升,但全球经济中枢仍将回落,我国外贸承压趋势难改。特朗普支持率创2021年以来新高,其释放的贸易摩擦等信号或提前影响市场风险偏好及外需转移。

价格方面, 前期地缘政治的影响趋弱,内外需回落主导商品基本面。“三大工程”及基建尚未见明显实物落地,沥青等开工较季节性偏弱。国际钢价降幅大于国内,表明相关外需减弱。猪肉等食品价格环比处历史同期低位,交通工具等耐用品价格环比已降至历史同期最低。PPI、CPI仍将在负增长区间徘徊。

政策方面,长短端利率已现倒挂,表征基本面趋弱下市场利率“抢跑”政策利率,历史上往往预示后续政策利率的调降概率。房地产方面推行融资“白名单”,取消限购等举措有望加快。但各国史实来看,欲打破地产风险的负向循环,有赖于总需求政策的明显发力和公共资金的积极介入。这仍须观察等待。

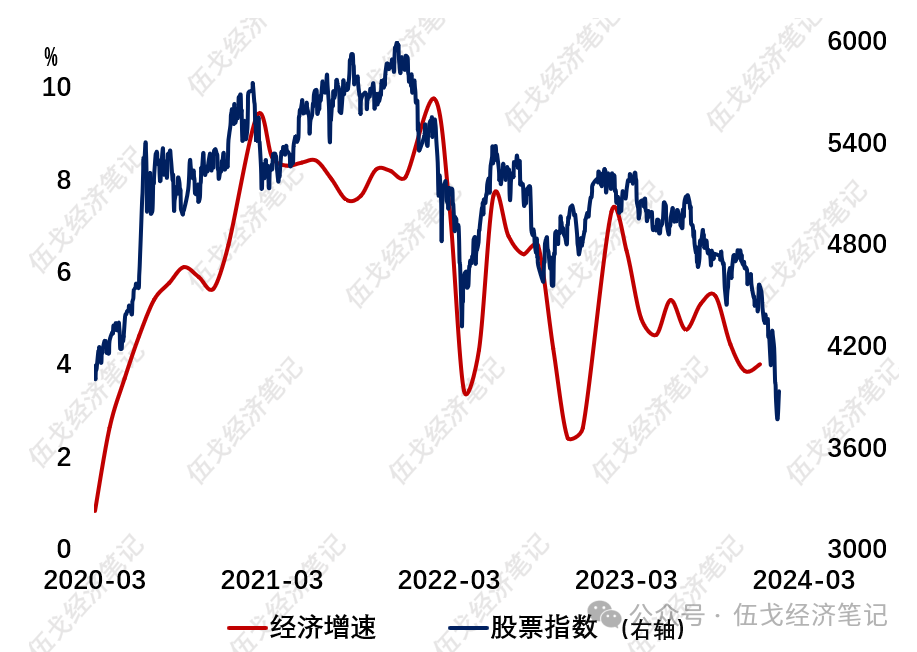

图. 市场在交易什么?

来源:WIND,笔者测算

注:经济增速为工业、服务业等拟合的名义GDP同比,21、23年为复合增速;股指为万得全A。