范俊林/文

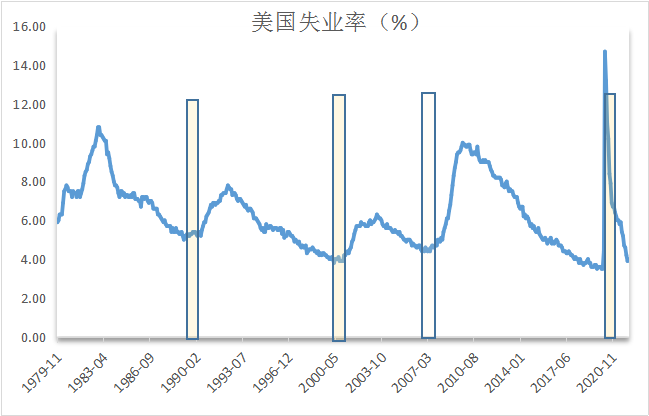

全球资产定价是以美元为中心按层次逐步展开的,但问题在于美元作为计价标准,其本身价值并不像黄金那样稳定,计价高低与美国经济周期位置有很大关系,这决定了全球资产定价会围绕美元出现周期性波动。美国失业率的变化很好地描述了美国周期位置,从下图可以看出,大致从2018年开始,美国失业率进入4%以下的极低区间。不需要太复杂的经济学理论,当美国经济运行进入这个区间大致有如下特征:

一是工资率上升加速,美国商品竞争力减弱,推动美元趋于贬值。如果把劳动力看作一种商品,那么这种商品也是边际效用递减的,当劳动力余量逐渐减少,就需要更高工资才能吸引更多劳动力就业,因此,2018年以后美国工资率升速逐步加快。随着工资率上升,美国商品竞争力减弱,美元汇率作为美国和非美国家力量对比的比价,且走势大概率就会沿着走弱的方向运行。

二是低通胀环境下形成的思维惯性,当经济出现下行压力,美联储政策宽松力度不断加大。因为长期物价低迷,不难理解,当2018年9月美股出现大幅下调、失业率小幅上升后,美联储在当年12月停止了加息步伐,并于2019年8月开始降息和扩表,政策宽松速度非常快,如美联储在疫情前几个月,就把之前一半以上缩表规模重新收回表内。但在低失业率的环境下,宽松政策推高通胀的效应会逐步盖过扩大就业的效应,提高了潜在通胀压力。

综上两方面效应,一旦美元在某个触发点转弱,叠加美联储力度不断加大的宽松政策,全球通胀就容易骤然出现。因此,即使没有疫情,2020年以后全球也容易出现全球物价的快速上升。疫情爆发让政策宽松演绎到了极致,全球本已潜伏的通胀隐患叠加疫情导致的全球阻隔,使得本轮通胀显得猝不及防、难以遏抑。

站在当前时点上,是不是美联储政策转紧就意味着后期全球通胀回落呢?对未来经济和物价走势及金融市场的判断,仍不能离开美国经济周期运行至尾端的事实。经过疫情后政策大宽松,美国仅一年多时间失业率就从两位数降至4%以下,而2008年金融危机后美国花了五年多时间才实现这种效果。毫无疑问,如果美联储完全将控制物价放在政策首位,直接将美国经济打压至衰退,那么全球通胀必然回落,但这不符合过去十年低通胀思维形成的政策惯性。

既然适度通胀是长期追求的政策目标,为此美联储甚至将中期通胀目标改为物价均值目标,那么通胀骤然出现后,观察一段时间就是合理的惯性思维。因此,去年以来美联储不断声称通胀是暂时的,近期不断调高通胀预期,但仍认为会回落至合理水平。近期尽管鲍威尔声称要“不顾一切成本控制通胀”,但实际上美联储担负着维稳资产价格和避免经济衰退的多种责任,且理论上存在一种中性利率,可以在上述多重目标中取得最佳均衡点。因此,美联储必然采用试错的方式,最初试图通过不战而屈人之兵的预期引导,进而开始小幅加息,实在不行才会最终猛踩刹车。

对于全球经济来说,在美联储试错的不同阶段,对全球经济却有着差别巨大、不同各异的影响。尤其是,在美联储紧缩政策见顶阶段,全球经济金融形势容易出现急剧的戏剧性变化。正因美国经济行至尾端,使得当美联储把利率水平提高至其自身中性水平以上后,政策对美国经济开始产生限制效果,全球其他国家大概率整体仍处于强势阶段。美国经济出现衰退信号,如国债收益率曲线倒挂,所产生的政策见顶信号会引发强烈的美元外溢效应,快速推升非美国家资产价格,这几乎是美国历次周期尾端均会出现的现象。

上述现象最近一次出现为2006-2007年。2005年底美国债收益率开始出现倒挂,美联储紧缩政策出现见顶信号。2006年美国次贷危机初露苗头,美联储也停止了加息。2007年新世纪金融公司倒闭,美国经济衰退风险上升。当全球都在等待危机时,却迎来了一轮超级资产价格和商品价格上涨。类似情况出现在1987-1988年,当时也是美国失业率达到极低水平,1987年10月美国出现股灾,美联储政策从紧转松,全球同样迎来一轮资产和商品价格大幅上涨。2000年前后美国同样达到失业率低位,结果是其资产价格先破裂,而后迎来美联储政策宽松和美元转弱,物价上涨出现在2003-2004年。考虑到当前美国资产价格处于高位、全球物价已出现大幅攀升,因此本轮情形可能更加类似1987-1988年和2006-2007年的情形。

如果上述推理情形符合未来全球经济和金融市场的运行节奏,那么未来两三年全球资产价格将经历一次大幅重估,大致包括如下方面:一是全球物价再次攀升。随着美联储紧缩政策见顶,美元走弱外溢,将大幅抬升全球非美国家需求,再次推高全球通胀压力。二是美国和非美国家资产价值重估。美元转弱将导致全球流动性宽松,将非美国家资产价格快速校准至当前美元较低实际价值,对应着非美国家资产价格的大幅提高。以往弱势美元周期新兴市场国家股票涨幅通常明显超过美国股市。三是周期和非周期类资产再平衡。美元作为全球储备货币,长期高估造就了美元资产弱周期特点,当全球物价回升,类似美国的创新、概念等资产价格会受到一定程度冲击,而物价回升会推高周期类资产估值,就像2006-2007年我国资源类股票涨幅较大。

实际上,去年以来上述重估过程已经逐步展开,但美联储刚进入紧缩周期,重估过程显然远未结束。参照以往经验,全部重估过程会在较短时间集中兑现,当前条件已经具备,但具体启动时点仍取决于多种宏观因素的碰撞。

展开全文