核心观点:

1.新年伊始,房地产市场显著走弱。两年多来,相关放松政策层出不穷,然而该领域仍是困境丛生。“剪不断,理还乱”,其背后的主要矛盾究竟是什么?或在需求,亦或供给。但无论如何,其演绎都将在很大程度上决定宏观经济的基本格局。

2.需求端看,因城施策仅现脉冲式短期效果。究其原因,一是力度仍较审慎,二是行业或区域政策的实际作用已有限。各国经验表明,随着地产调整加剧,特别当经济处于价格负增长的特殊阶段,显著降低实际利率等总量政策方能扭转需求。

3.供给端看,项目融资“白名单”举措或将部分缓释民生压力,但政策重心仍在“保项目”而非“保房企”。如此出清方式并没实质性改善房企资产负债表,其对银行的有息负债还在抬升,依然掣肘购地等主动投资行为,拖累地方财政和整体经济。

4.展望全年,房地产市场仍将是弱势探底过程。如此宏观格局之下,逆周期政策势必加以对冲,但强度或许要待到更多经济数据反馈的一季度之后。基建及“三大工程”的节奏将影响着未来经济和价格的季度波动节奏,但引致的弹性可能有限。

正文:

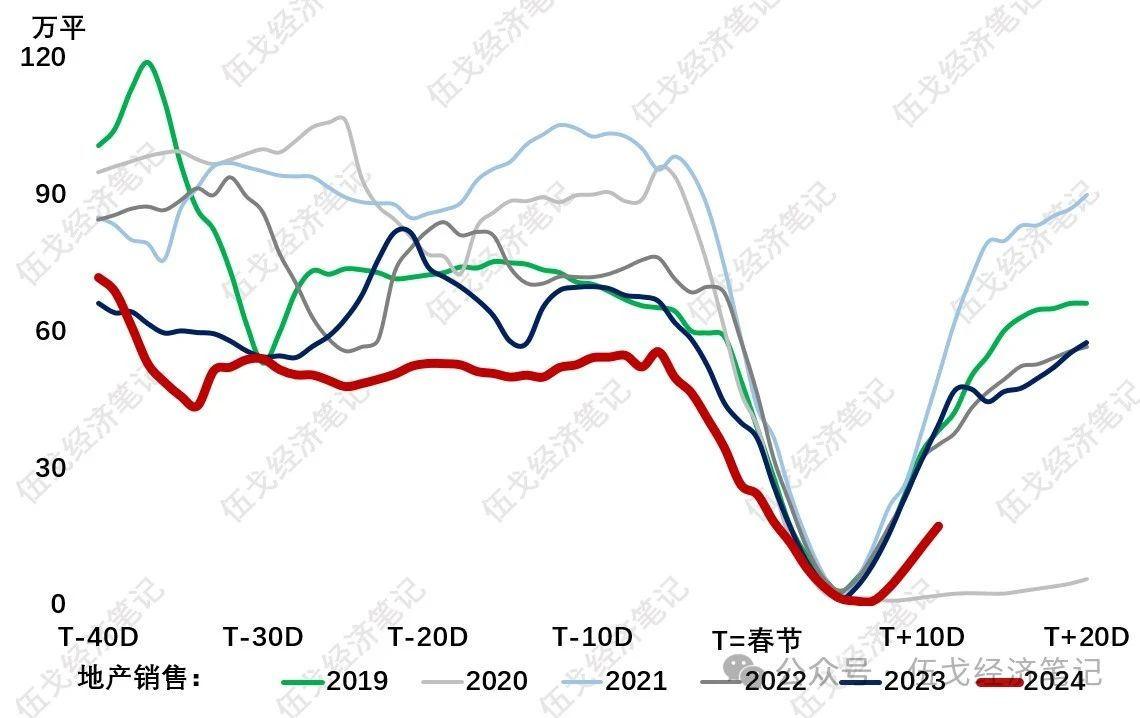

年初以来,商品房成交明显偏离历史同期的区间下限,甚至弱于疫情期间。相关放松政策层出不穷,然而该领域仍是困境丛生。“剪不断,理还乱”,其背后的主要矛盾究竟是什么?或在需求,亦或供给,其演绎都将在很大程度上决定宏观经济的基本格局。

图1. 地产为何还在走弱?

来源:WIND,笔者测算

注:成交包括30城新房和13城二手房。

一、需求端:仅靠行业政策,为何不够?

从近期现实看,因城施策的举措仅现脉冲式的短期效果。究其原因,一是相较2014年地产下行时期,本轮地产行业政策渐进、审慎,区域政策力度也明显偏弱;二是行业或区域政策的作用已递减,每次放松后销售有反弹但很快回落。

图2. 因城施策后:销售有反弹,但很快回落

来源:WIND,各级政府公告,笔者测算

注:样本城市包括一线及部分新一线城市。

当前仅靠行业政策难以带动地产企稳。日本等国经验表明,随着地产调整加剧,特别当经济处于价格负增长的特殊阶段,显著降低实际利率等总量政策方能稳定地产需求。

图3. 稳定地产需求,倚赖总量政策

来源:WIND,笔者测算

二、供给端:仅靠保交楼,为何不够?

近期项目融资“白名单”举措或将部分缓释民生压力,但政策重心仍在“保项目”而非“保房企”。如此出清方式并没实质性改善房企资产负债表,依然掣肘购地等主动投资行为。

图4. 地产若不逆转,经济如何趋稳?

来源:WIND,笔者测算

初步预计,全年商品房销售同比约-10%,房地产投资约-6%,土地出让收入约-8%。对此,加大逆周期调控将是今年宏观经济政策的主基调。

三、基本结论

一是新年伊始房地产显著走弱。需求端看,因城施策仅现脉冲式效果。究其原因,一是力度仍较审慎,二是行业政策的实际作用已有限。随着地产调整加剧,特别当经济处于价格负增长的特殊阶段,显著降低实际利率等总量政策方能扭转需求。

二是供给端看,项目融资“白名单”举措或将部分缓释民生压力,但政策重心仍在“保项目”而非“保房企”。如此出清方式并没实质性改善房企的资产负债表,其对银行的有息负债还在抬升,依然掣肘购地等主动投资行为,拖累地方财政和整体经济。

三是展望全年,房地产市场仍将是弱势探底过程。如此宏观格局之下,逆周期政策势必加以对冲,但强度或许要待到更多经济数据反馈的一季度之后。基建及“三大工程”的节奏将影响着未来经济和价格的季度波动节奏,但引致的弹性可能有限。